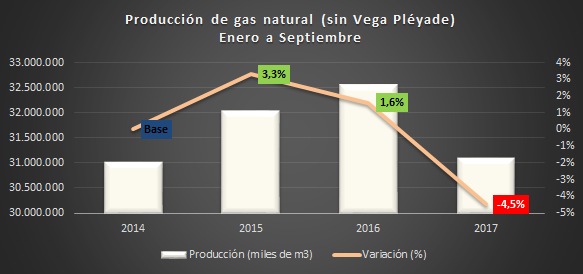

Al restar la producción de Vega Pléyade en 2016 y 2017, vemos en toda su magnitud los resultados de la estafa del tarifazo. La caída hubiera sido del 4,5%, que es como efectivamente debe analizarse la política gasífera de la gestión Aranguren. Si incluimos la producción de VP, la producción sigue cayendo: -1%.

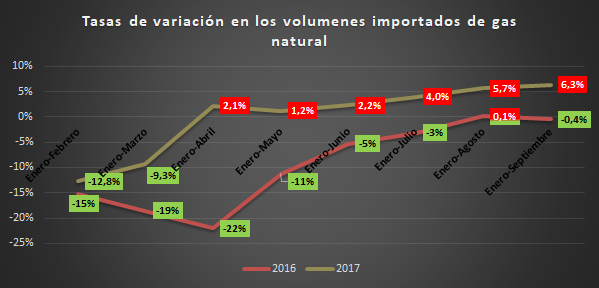

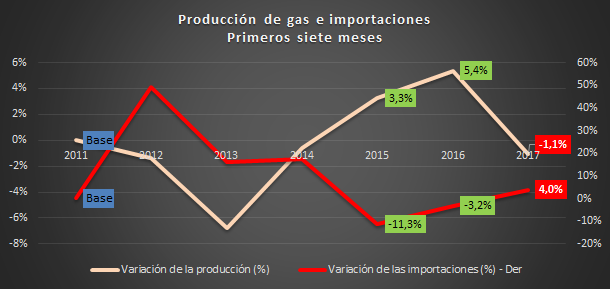

Al analizar las tasas de variación para las importaciones de gas, años 2017 y 2016, se observa un marcado empeoramiento a partir de mediados de 2016. La involución no se detiene en lo que va del presente año (en rojo, incrementos en las importaciones interanuales; en verde, caídas en los volúmenes importados).

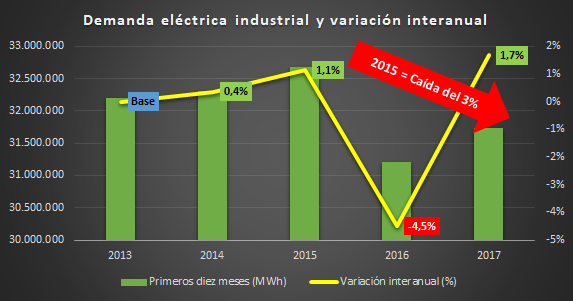

El sector comercial registró una caída del 1%. Por su parte, el industrial (y grandes comercios) ascendieron un 1,7%. En 2017, primeros diez meses del segundo año de Cambiemos, la industria y grandes comercios demandaron un 3% menos de electricidad que en igual período de 2015 y un 1,3% menos que en 2013.

Sobre la supuesta capacidad de transporte local saturada, y que ameritaría exportar a Chile para permitir el desarrollo de nueva producción local, incide no sólo la producción (que como vimos es cada vez menor), sino también la demanda doméstica. ¿Cómo se explica que la capacidad de transporte sea insuficiente cuando la demanda está prácticamente estancada y la expansión del servicio público de gas por redes registra su mayor retracción en casi un cuarto de siglo?

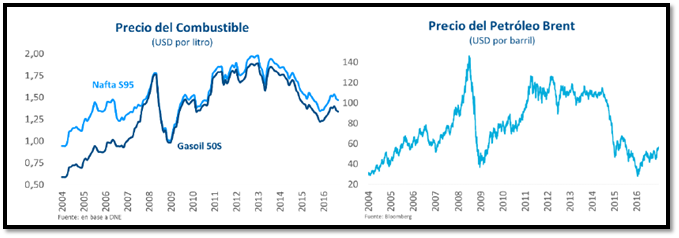

Dos gráficos demostrando que la caída en los precios del petróleo (derecha) no es proporcional a la caída en los precios de los combustibles en Uruguay (izquierda). Se lee: "La evolución reciente de las variables en cuestión muestra que los precios de referencia para nafta y gasoil no acompañaron la fuerte caída que registró el precio del petróleo, que bajó 60% desde mediados de 2014". Si una caída histórica como la de fines de 2014 no se trasladó proporcionalmente al precio de las naftas, de seguro ninguna otra caída lo hará.

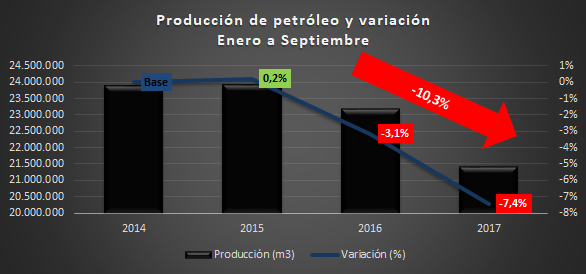

La producción de crudo cayó un 7,9% entre los primeros semestres de este año y el anterior. Entre enero y agosto, la caída se mantenía: 7,6%. ¿Qué sucedió en el acumulado a septiembre? La disminución es prácticamente la misma: -7,4%.

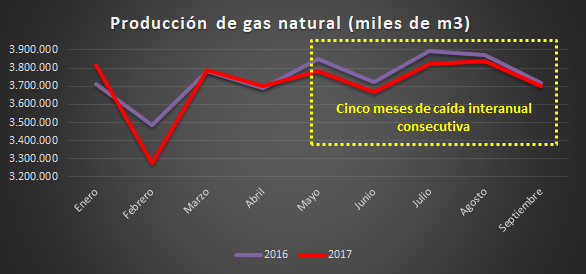

A dos años de tarifazo, la caída interanual en la producción de gas lleva cinco meses de duración (recuadro amarillo). En otras palabras, desde mayo que la producción de gas es inferior a la del mismo mes del año pasado.

Finalmente se concretó la tan ansiada noticia para el neoliberalismo argentino: volvemos a exportar gas natural a Chile. A través de insalvables justificaciones técnicas, se puso en marcha el mecanismo de swaps con el país trasandino. Dicho mecanismo consiste en entregar una cantidad determinada de gas en un punto del sistema y recibir la misma cantidad en otro punto del sistema. Desde la Argentina, la empresa que exporta a Chile es ENARSA. ¿Qué puede exportar ENARSA si no es productora? Exporta lo que importa en GNL (el 33% del total comprado al exterior proviene de Shell). ¿Quién compra en Chile la venta de ENARSA? ENAP, la petrolera estatal chilena. Y es esta misma empresa la encargada de vendernos luego (exportarnos) igual volumen de gas. ¿Qué nos puede mandar ENAP si no es productora (Chile no tiene gas)? Nos vende el GNL que le compra a Shell (que Chile importa de Shell).

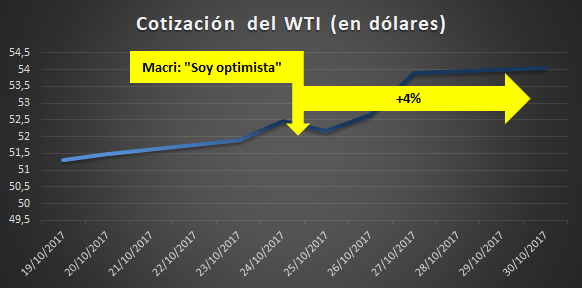

El 23 de octubre, en conferencia de prensa desde Casa Rosada, el presidente Mauricio Macri celebró una Argentina atada a las vulnerabilidades externas en materia de hidrocarburos y combustibles. Que podamos llenar un tanque de nafta y, en breve, planificar nuestros gastos o costos de acuerdo a dicho insumo, dejó de depender de lo acontecido fronteras adentro. A partir de aquel día, pasó a obedecer de un conjunto de factores externos de altísima y creciente volatilidad. En su discurso, Macri señaló en relación al tarifazo de los combustibles: "… yo soy optimista. Creo que en el futuro el combustible va a volver a bajar y el petróleo va a volver a bajar…". Pues bien, desde que el señor presidente nos confió su optimismo, el WTI

-barril de crudo estadounidense atado a la cotización del combustible comercializado en la Argentina- ya subió un 4% (última cotización jueves 27). No tardará mucho en volver a subir la nafta si no lo hizo ya. Si bien podría bajar, el problema no está tanto en la dirección de las oscilaciones sino en las oscilaciones propiamente dichas. Es el costo oculto de la dependencia externa.

Las importaciones de gas aumentan, en un contexto no sólo de menor demanda sino también de caída de la producción de gas a nivel nacional (la producción no caía desde 2014 para los períodos seleccionados).

En nuestro informe publicado el 15 de octubre y titulado "Marcado retroceso en el camino hacia el autoabastecimiento gasífero: ya se importa más gas que en 2015 (enero a agosto)", señalábamos que "en el acumulado enero a agosto del corriente, después de 20 meses de tarifazo y con los precios del gas en boca de pozo más caros del mundo, lleva importados un 5,8% más que en igual período de 2015". Pues bien, y como fuera anticipado por este Observatorio, entre enero y septiembre las importaciones se agudizaron tanto en relación al último año del gobierno kirchnerista, como con respecto a 2016. El macrismo, que había venido para reinsertarnos en el camino del autoabastecimiento y la revolución energética, importa cada vez más gas natural a pesar de 1 año y 9 meses de la estafa del tarifazo.

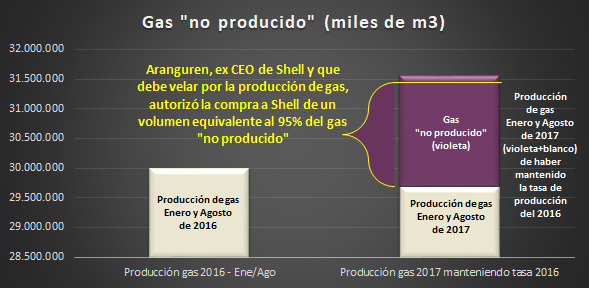

El volumen de gas "no producido" entre enero y agosto de 2017 por no haber mantenido las tasas de crecimiento de 2016 (las de 2015 fueron también mayores a las de este año) alcanzó los 1.880.085 miles de m3. Las compras de gas a Shell, en igual período, fueron un 95% de ese volumen. El monto gastado en dichas compras: 387,300 millones de dólares (cerca de 7.000 millones de pesos).

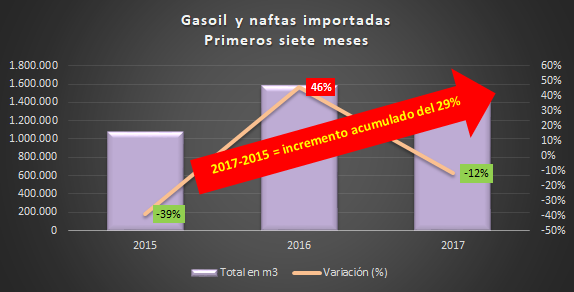

Entre enero y julio del 2017, la importación de naftas y gasoil cayó un 12% interanual. No obstante, al analizar estos siete meses con iguales de 2015 vemos que las importaciones son un 29% mayores, paradójicamente a pesar de darse en un mercado más reducido en su demanda. Cuando discriminamos por tipo de combustible, encontramos un segundo dato interesante: las importaciones de la variedad Súper ascendieron un 114% entre 2017 y 2016 (2015 no registró importaciones durante los primeros siete meses), a diferencia de la Ultra que cayó un 94%. El ascenso de la primera explica cerca del 50% del incremento en las importaciones respecto de 2015. El restante porcentaje, el gasoil grado 3.

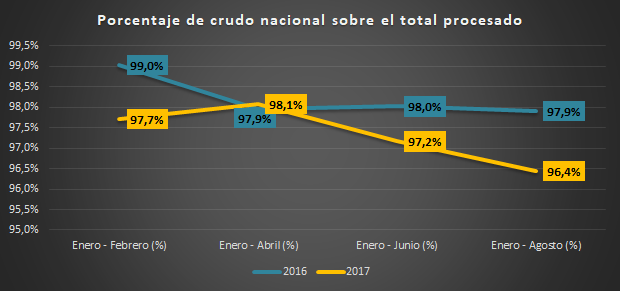

En el acumulado de los primeros ocho meses del año, el petróleo de origen nacional utilizado por el parque de refinación alcanzó los menores niveles de participación desde 2010 (como mínimo), al ubicarse en un 96,4% sobre el total de crudo procesado. La tendencia de 2017 es alarmante, más aún cuando para agosto (último mes computado) la liberalización de los precios de los combustibles todavía no estaba vigente.