Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Ignacio Sabbatella,

Conflictos de Interes

El autor no manifiesta conflictos de interés.

Palabras Claves

Axion Energy, combustibles, downstream, Esso, gasoil, nafta súper, Oil, oligopolio, Petrobras, procesamiento, Refinor, Shell, ventas, YPF

27-01-2014 |

Se analiza la estructura del downstream argentino a partir de los datos disponibles de los primeros diez meses de 2013. En particular, se indaga la participación de mercado de los principales operadores en el procesamiento de crudo, elaboración y ventas de nafta súper, nafta ultra y gasoil. Se concluye que se trata de un mercado fuertemente oligopolizado, con predominio de YPF en todos los segmentos. Si hasta principios de 2012 además de oligopólica se trataba de una estructura totalmente manejada por el sector privado, es saludable que sea el sector estatal el que ahora maneje un área vital de la economía nacional a través de la recuperación del control de YPF.

A partir de los datos disponibles de los primeros diez meses de 2013, analizaremos los principales segmentos del área downstream de la Argentina: procesamiento de crudo, elaboración y ventas de nafta súper, nafta ultra y gasoil. Para ello tomamos la lista de las seis empresas líderes del mercado, desagregando sus datos y participación en cada uno de los segmentos. YPF es el líder indiscutido de todos ellos a partir de sus plantas de La Plata, Luján de Cuyo y Plaza Huincul y su amplia red de bocas de expendio. Pelean el segundo puesto la angloholandesa Shell, propietaria de la refinería de Dock Sud, y Esso, que se encuentra transitando un cambio de propiedad, cuya planta se localiza en Campana. El 27 de septiembre de 2012 fue adquirida a ExxonMobil por Bridas Corp, del grupo Bulgheroni, pero recién este año tomará el nuevo nombre de Axion Energy. Luego siguen Petrobras con su planta Ricardo Eliçabe en Bahía Blanca, Oil con su planta San Lorenzo en Santa Fe (adquirida a Petrobras un par de años atrás) y Refinor con su planta Campo Durán en Salta.

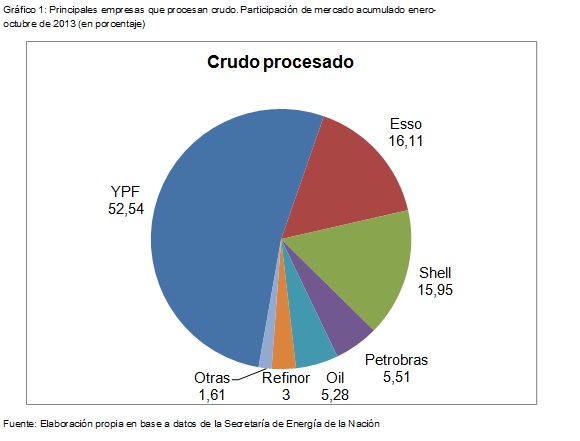

En cuanto a procesamiento de crudo, YPF explica el 52,54% (13.326.944 m3 entre enero y octubre de 2013) seguida de lejos por Esso con el 16,11% (4.086.647 m3) y Shell con el 15,95% (4.046.556 m3). Un escalón más abajo se encuentran Petrobras con el 5,51% (1.396.798 m3), Oil con el 5,28% (1.340.341 m3) y Refinor con el 3% (761.460 m3). Los datos se muestran en el GRAFICO 1. Vale aclarar que Refinor procesa no sólo crudo nacional sino también importado.

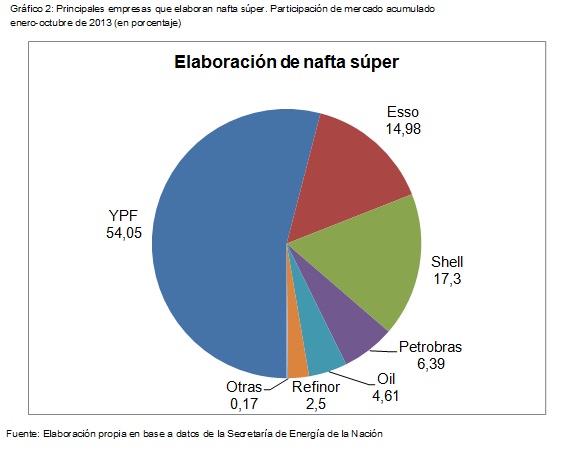

En el rubro de elaboración de subproductos cambia poco el panorama. La producción de nafta súper la lidera YPF con el 54,05% (2.573.799 m3), en el segundo lugar Shell con el 17,3% (823.820 m3) y en el tercero Esso con casi el 15% (713.562 m3). Luego Petrobras con el 6,39% (304.379 m3), Oil con el 4,61% (219.410 m3) y Refinor con el 2,5% (119.251 m3). Ver GRAFICO 2.

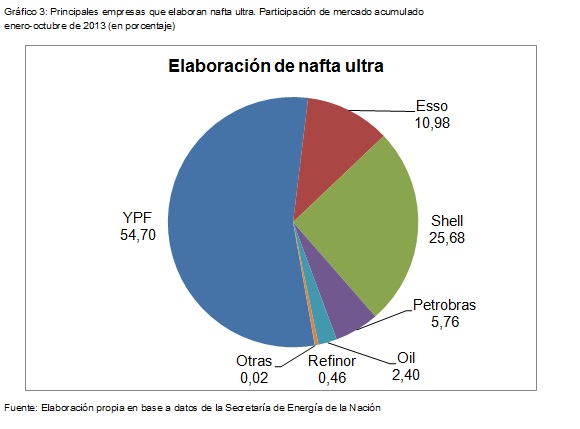

La producción de nafta ultra la encabeza YPF con el 54,7% (778.019 m3), en el segundo lugar Shell con el 25,68% (365.293 m3) y en el tercero Esso con casi el 11% (156.157 m3). Luego Petrobras con el 5,76% (81.879 m3), Oil con el 2,4% (34.151 m3) y Refinor con apenas el 0,46% (6.599 m3). Ver GRAFICO 3.

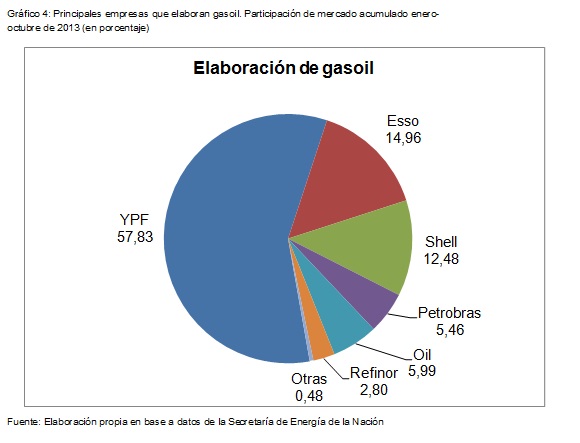

La elaboración de gasoil también la lidera YPF con un mayor porcentaje: 57,83% (5.606.18 m3). En el segundo lugar Esso con casi el 15% (1.449.947 m3) y en el tercero Shell con casi el 12,48% (1.210.203 m3). Luego Oil con el 5,99% (580.568 m3), Petrobras con el 5,46% (528.902 m3) y Refinor con el 2,8% (271.565 m3). Ver GRAFICO 4.

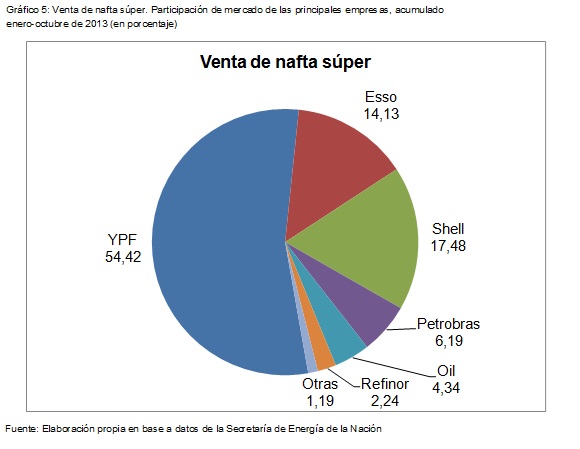

En cuanto a ventas, tampoco hay variaciones importantes. La venta de nafta súper la lidera YPF con el 54,42% (2.718.500 m3), en el segundo lugar Shell con el 17,48% (873.206 m3) y en el tercero Esso con casi el 14,13% (705.918 m3). Luego Petrobras con el 6,19% (309.313 m3), Oil con el 4,34% (216.630 m3) y Refinor con el 2,24% (112.112 m3). Ver GRAFICO 5.

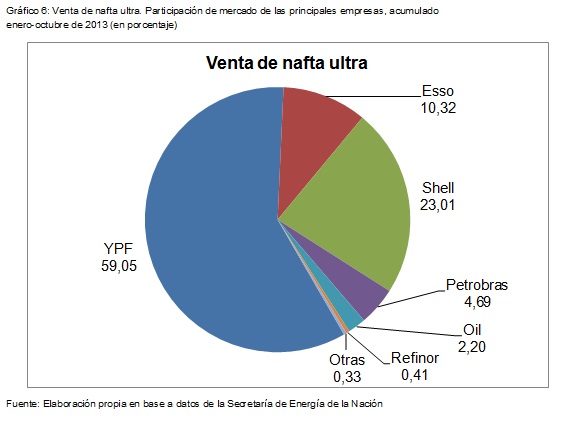

El segmento de venta de nafta ultra tiene la mayor participación de mercado de YPF con el 59% (937.737 m3). En segundo lugar, Shell con el 23% (365.411 m3). Este segmento es el que mayor distancia existe entre YPF y Esso, que tiene una participación del 10,32% (163.849 m3). Luego Petrobras con el 4,69% (74.484 m3), Oil con el 2,2% (34.895 m3) y, con un porcentaje ínfimo, Refinor (0,41%, 6.478 m3). Ver GRAFICO 6.

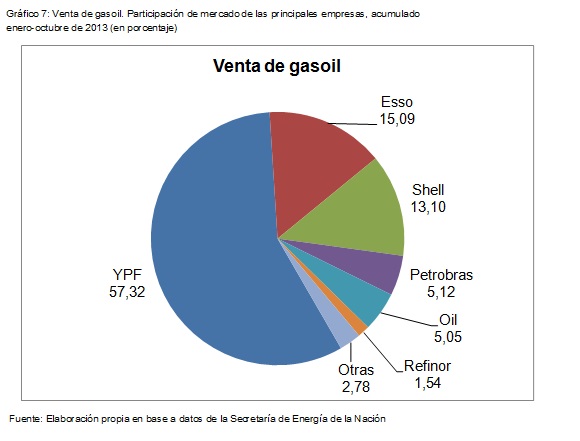

La venta de gasoil la lidera YPF con el 57,32% (6.538.786 m3), en el segundo lugar Esso con el 15,09% (1.720.939 m3) y en el tercero Shell con el 13,1% (1.494.246 m3). Luego Petrobras con el 5,12% (584.241 m3), Oil con el 5,05% (576.321 m3) y Refinor con el 1,54% (175.719 m3). Ver GRAFICO 7.

A partir de lo expuesto, se puede concluir que la estructura del mercado de refinación y venta de combustibles es fuertemente oligopólica con un actor claramente predominante. Aunque aquí se desagregaron los datos de seis empresas del área, sólo tres de ellas explican entre el 84 y el 92% de cada uno de los segmentos evaluados.

Si hasta principios de 2012 además de oligopólica se trataba de una estructura totalmente manejada por el sector privado, es saludable que sea el sector estatal el que ahora maneje un área vital de la economía nacional a través de la recuperación del control de YPF. Igualmente, es necesario que las políticas sectoriales sigan apuntando a la desconcentración del mercado con el ingreso de nuevos operadores (tal el propósito del programa Refino Plus) y que conduzcan a los operadores existentes a expandir su capacidad instalada. En ese sentido, el progresivo aumento del precio de los combustibles en los últimos dos años debería ser una señal más que suficiente para generar nuevas inversiones.

Bibliografia

- Secretaría de Energía de la Nación.

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca