Los hogares de edesur logran mantener su consumo electrico en el acumulado a febrero 2024

ID

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Conflictos de Interes

El autor no manifiesta confictos de interés

Palabras Claves

CEO-ministro, combustibles, conflictos de interés, ENARSA, éxito, gas boliviano, GNL, importación de gas natural, Juan José Aranguren, macrismo, Ministerio de Energía, producción de gas natural, Reino Unido, Shell, YPF

27-03-2017 |

Días atrás, ENARSA publicó dos informes detallando las compras de gas natural licuado (GNL) en 2016 y de cara a 2017. Los datos suministrados permiten concluir que Shell pasó de proveer el 8,7% del total de GNL el año pasado al 40% para 2017. Es decir, el Grupo Shell será el principal proveedor de gas licuado para la Argentina. Y si sumamos las importaciones provenientes de Chile -indirectamente provistas por la misma corporación-, encontramos que la petrolera angloholandesa es la segunda proveedora de este fluido a nivel nacional. Ahora bien, ¿es esto lo más grave de la actuación de Juan José Aranguren? La brillante gestión del CEO-ministro debe medirse en toda su dimensión petrolera, energética y geopolítica. Debajo, los nueve logros más importantes del representante del Grupo Shell a un año y tres meses de función. Aprovechamos la oportunidad para recordar a las autoridades de la Oficina Anticorrupción que Aranguren no ha presentado oficialmente ningún documento en el que asegure que, una vez finalizado su mandato, no recomprará las acciones de su propiedad supuestamente vendidas el año pasado.

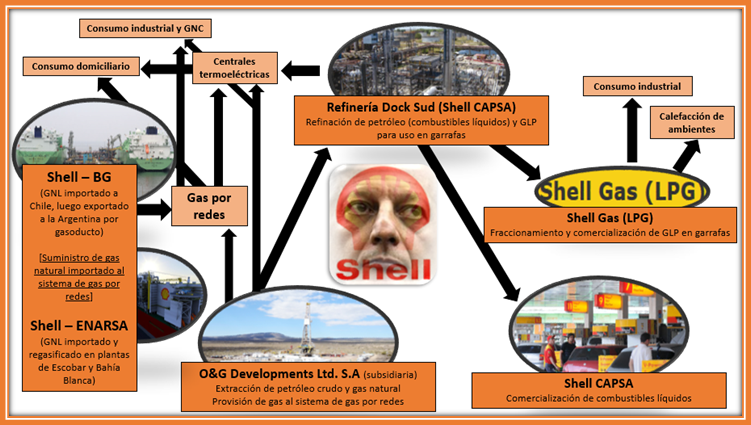

Fuente: Elaboración propia. El Grupo Shell actúa en los siguientes niveles del sector energético nacional: 1) producción de energía primaria (petróleo y gas natural); 2) oferta interna de energía primaria (importación de gas) para consumo final; 3) producción de energía secundaria (gas por red, gas licuado y combustibles líquidos derivados del petróleo); y 4) oferta interna de energía secundaria (importación de gas por red, comercialización de gas licuado y combustibles líquidos derivados del petróleo) para consumo final. El gas natural es, a su vez, insumo principal de la generación térmica al participar con el 82% del combustible utilizado, siendo que la termoelectricidad representó el 66% de la generación total de electricidad (febrero de 2017). Como puede apreciarse, la subsidiaria Shell de la que Aranguren fue CEO durante una década (renunció el 30 de julio de 2015), participa en absolutamente todos los niveles del mercado ampliado de la energía, sea directa como indirectamente (a través de su Casa Matriz, el Grupo Shell, del que Aranguren fue accionista hasta septiembre del año pasado). ¿Conflictos de interés? Ya no hay más "conflictos", sólo "intereses".

El cuádruple éxito del CEO-ministro (diciembre de 2015 a diciembre de 2016)

En enero del corriente publicamos un informe describiendo el cuádruple éxito del CEO-ministro del Grupo Shell (ver bibliografía). Vale la pena repasarlo:

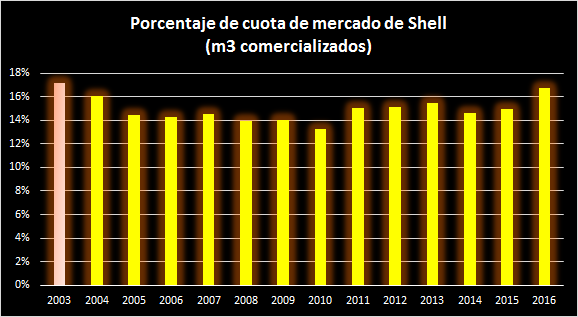

1) Aranguren consiguió la mayor cuota de mercado de la filial argentina (Shell CAPSA) en cuanto a comercialización de combustibles (en metros cúbicos) desde 2003;

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas. Datos correspondientes a las ventas de naftas (común, súper y ultra) y gasoil (grados 1 a 3) medidas en metros cúbicos. En rojo, la columna con la mayor marca de participación de mercado de Shell para igual indicador: 17,1%, en 2003. En 2016, alcanzó un 16,8%.

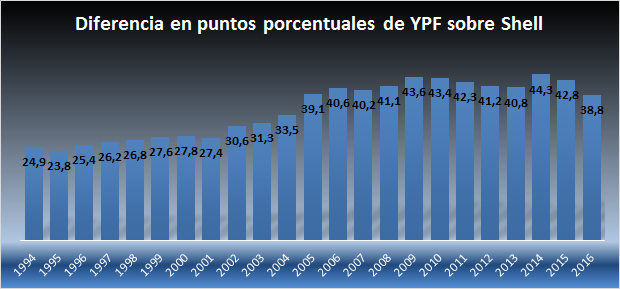

2) Consiguió la menor diferencia entre YPF y Shell en sus respectivas cuotas de mercado en comercialización de combustibles desde 2004;

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas. Las columnas indican, por ejemplo y para 2015, que YPF superó a Shell en su participación de mercado (comercialización de combustibles medidos en volúmenes vendidos) en 42,8 puntos porcentuales. El valor de 2016 es el más bajo desde 2004.

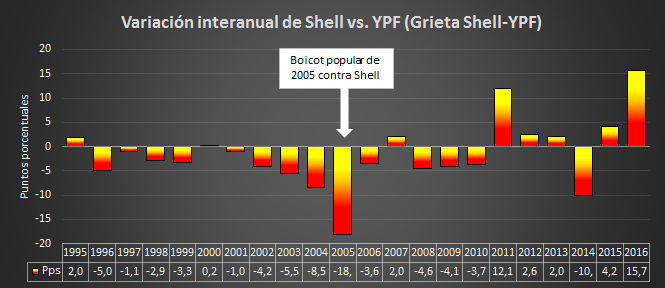

3) Obtuvo la mayor "Brecha Shell-YPF" desde 1995, esto es, el mejor avance de Shell en materia de comercialización de combustibles (en m3) sobre YPF comparando las evoluciones interanuales de cada empresa;

Fuente: Elaboración propia en base a datos del Ministerio de Energía. Se representa diferencia entre las variaciones interanuales registradas por ambas compañías en sus porcentajes de cuota de mercado para la comercialización de combustibles (en m3). Las columnas indican, por ejemplo y para 2016, que la diferencia de las variaciones interanuales entre Shell e YPF fue de 15,7 puntos porcentuales (ver la tabla inserta en el gráfico). Esta diferencia se obtiene de restar la variación interanual de Shell y la de YPF: 11,95%-(-3,79%). Shell, por tanto, creció en relación a su principal competidora sus 11,95 puntos + los 3,79 de caída de YPF.

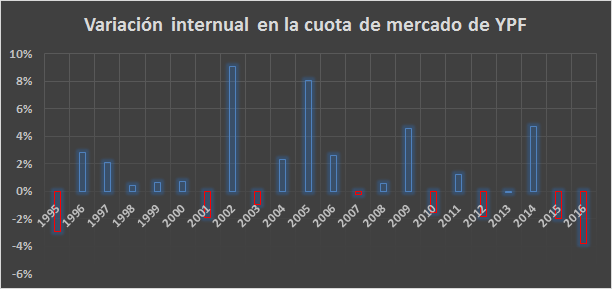

4) Y consiguió el mayor desplome interanual de YPF en su cuota de mercado desde 1995.

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía. Las columnas indican la variación porcentual entre un año y otro para la participación de mercado de YPF. En rojo, las variaciones negativas. La correspondiente a 2016 fue la más baja desde 1995: -3,8%.

Semejantes logros del señor Aranguren y, por propiedad transitiva, de la compañía que representa -a la sazón, principal competidora de la empresa estatal de hidrocarburos y combustibles de la República Argentina- únicamente se logran cuando Shell se hace del poder suficiente como para destruir a YPF. Y, siendo que YPF es la petrolera del Estado nacional, ese poder sólo puede obtenerse y practicarse cuando se está al frente de la máxima autoridad energética del país, por supuesto, en connivencia con la Casa Rosada.

El nónuple (9) éxito del CEO-ministro (2016 - abril de 2017)

Desde enero a esta parte, con datos actualizados para 2016 publicados por el Ministerio de Energía y de la estatal ENARSA, estamos en condiciones de incorporar, a los 4 logros anteriores, estos que detallamos debajo:

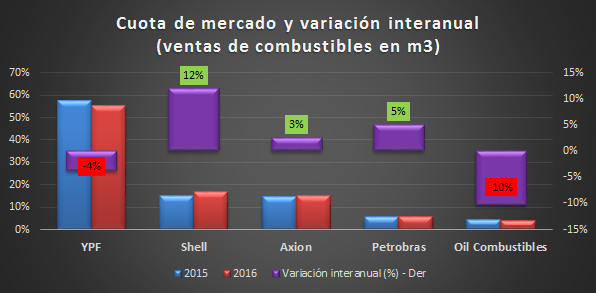

5) Aranguren consiguió la cartelización más eficiente contra YPF a nivel mercado de combustibles;

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Se aprecia claramente cuáles son las empresas en poder del referido ministerio. En 2016, la participación de mercado de YPF a nivel comercialización de combustibles (medido en m3) se contrajo un 4% interanual, contra un incremento de Shell del 12%, seguido de Petrobras (5%) y Axion (3%).

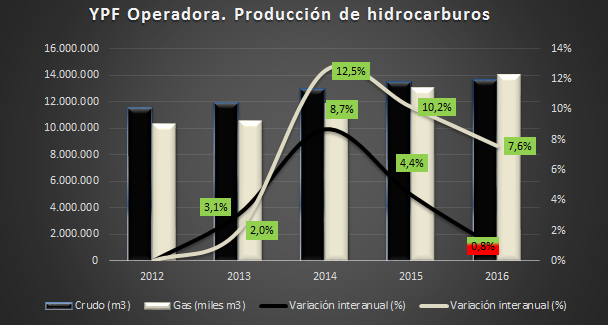

6) Consiguió un marcado empeoramiento de los indicadores de YPF a nivel producción de gas y de petróleo. Por ejemplo, durante 2016 la empresa extrajo prácticamente el mismo volumen de crudo que en 2015, a pesar de una recuperación parcial del precio internacional y del tarifazo de los combustibles; en cuanto al gas, el incremento exponencial del gas en boca de pozo no produjo ningún beneficio sino todo lo contrario, como se aprecia del gráfico que sigue:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. El CEO-ministro logró que YPF redujera su tasa de crecimiento interanual de crudo de 4,4% (2015-2014) a 0,8% (2016-2015), la menor desde su renacionalización en 2012; en materia gasífera, logró una desaceleración de casi tres puntos porcentuales: de 10,2% entre 2015-2014 a 7,6% entre 2016-2015.

7) Consiguió debilitar enormemente la producción nacional de gas. Si bien la producción creció un 4,9% interanual durante el primer año de gestión macrista (anterior diferencia había sido del 3,4% para el período 2015-2014), dicho incremento fue consecuencia de un solo yacimiento y heredado del kirchnerismo. De no haber sido por él, la producción se hubiera estancado;

Fuente: Elaboración OETEC en base a datos del Ministerio de Energía, Tablas Dinámicas. Vega Pléyade se puso en producción en 2016 (barra violeta). En este gráfico se restó la producción de este yacimiento cuyo inicio data de 2013. Vemos pues que, de no haber sido por él, la producción de gas para el primer año de macrismo se hubiera desplomado de un 3,4% interanual entre 2014 y 2015 a 0,5% entre 2015 y 2016.

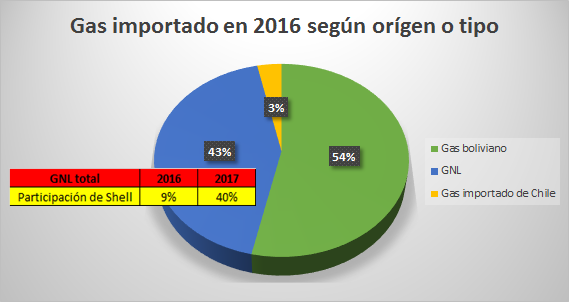

8) Consiguió posicionar al Grupo Shell como segundo importador de gas natural (detrás de Bolivia) y primero en GNL. En efecto, el Grupo Shell, a través de sus importaciones de GNL vía buques metaneros con destino a las plantas de Bahía Blanca y Escobar, e indirectamente a través de Chile (importadas por British Gas a Chile y de allí por gasoducto a la Argentina), se consolidará en 2017 como el segundo importador de gas a nuestro país. En el gráfico, se detallan los orígenes y tipo para el gas importado. La tabla agregada indica, para el caso del GNL, el espectacular salto de Shell en la participación de los volúmenes vendidos entre 2016 y 2017, lo cual lo lleva a ubicarse como primer vendedor de GNL al país:

Fuente: Elaboración propia en base a datos del Ministerio de Energía, Tablas Dinámicas. Para el GNL se tomaron los datos de ENARSA (ver bibliografía).

9) Prosigue con una vergonzosa, flagrante e inédita (¿de la historia contemporánea universal?) violación a la Ley de Ética Pública. Juan José Aranguren trabaja en el Grupo Shell desde 1977. Entre 2003 y julio de 2015 se desempeñó como su Presidente o CEO, función a la que renunció pero no abandonó y que, desde el 10 de diciembre de 2015 a la fecha ejerce desde la máxima dirección del cartel de empresas petroleras con poder ministerial (para algunos, Ministerio de Energía). A esta nueva función jerárquica, fase superior del fenómeno conocido como "puerta giratoria", lo hemos denominado "CEO-ministro".

El ex CEO de Shell y ex accionista de la Royal Dutch Shell durante su interpelación en Diputados. Allí afirmó que su cartera había dispuesto que sus funcionarios "no tomen decisiones que estén particularmente vinculadas a las empresas en las que hayan trabajado durante los últimos tres años o en las que tengan participación societaria". Hasta ahora, tal disposición no se plasmó en ningún protocolo, resolución o documento ministerial. Y no sólo eso, Aranguren sigue firmando cuanta normativa emana de su cartera, incluso, contrariando su referida afirmación en Diputados así como el Decreto 1006 del Presidente Macri excusándolo de intervenir en aquellas actividades donde pudieran darse "conflictos de interés". Como fuera analizado en la imagen del comienzo, no hay actividad energética en la que Aranguren pueda estar exento de "conflictos".

El CEO-ministro, Juan José Aranguren logra sostenerse en el cargo, por un lado, consecuencia del poder que le confiere su empleadora (una de las tres petroleras más importantes del mundo); y por el otro, por la naturaleza pro-británica de la administración nacional y su alianza geopolítica con Londres, tanto en el plano local como regional.

Mientras el Grupo Shell siga creciendo en la región a expensas del retroceso de gobiernos populares; y mientras Macri siga al frente del Poder Ejecutivo, la corporación angloholandesa avanzará en su devastación energética contra la República Argentina gracias a los brillantes oficios del señor Aranguren, CEO-ministro del año 2016 y los que vendrán.

Bibliografia

OETEC (23/03/2017) La destrucción de YPF - Año 2016

http://www.oetec.org/nota.php?id=2462&area=1

OETEC (3/02/2017) La "Grieta Shell-YPF" y los intereses del señor Aranguren (no hay más "conflictos")

http://www.oetec.org/nota.php?id=2337&area=2

OETEC (17/01/2017) El cuádruple éxito del CEO-ministro a un año del Grupo Shell en el poder

http://www.oetec.org/nota.php?id=2288&area=1

OETEC (31/12/2016) Balance de la estafa energética (2016) y las 20 peores mentiras de Aranguren (y sus respectivas desmentidas)

http://www.oetec.org/nota.php?id=2269&area=1

OETEC (29/12/2016) El diario La Nación confirma sabotaje a YPF (o la estafa de Shell al frente del Ministerio de Energía)

http://www.oetec.org/nota.php?id=2263&area=1

OETEC (27/06/2016) La exploración y explotación petrolera de Shell (pesada herencia para Aranguren)

http://www.oetec.org/nota.php?id=1899&area=2

OETEC (31/03/2015) YPF: análisis de su actividad de producción y comercialización de combustibles de 2014

http://www.oetec.org/nota.php?id=%201097&area=%201

OETEC (19/03/2015) Shell: análisis de su actividad de producción y comercialización de combustibles. Año 2014

http://www.oetec.org/nota.php?id=1084&area=1

OETEC (19/03/2015) OETEC celebra alejamiento de Aranguren de Shell

http://www.oetec.org/nota.php?id=%201086&area=%201

OETEC (3/09/2014) "Aranguren, antes que hacer lobby contra la reforma a la Ley de Abastecimiento, debería dedicarse a elevar la deprimida capacidad de refinación de Dock Sud"

http://www.oetec.org/nota.php?id=674&area=1

OETEC (7/03/2014) La estrategia productiva de Shell en el mercado de combustibles (2003-2013). Líneas propositivas para la Seguridad Jurídica Popular

http://www.oetec.org/nota.php?id=310&area=1

OETEC (31/01/2014) Shell: desempeño en el área downstream durante la última década

http://www.oetec.org/nota.php?id=%20209&area=%201

ENARSA, Balance de gas importado en 2016

http://www.enarsa.com.ar/index.php/es/comunicadosenarsa/581-balance-importacion-gnl-gas-2016

ENARSA, GNL adquirido para 2017 en Bahía Blanca

http://www.enarsa.com.ar/images/170317/listado_importacion_gnl_bahiablanca_2017.png

ENARSA, GNL adquirido para 2017 en Escobar

http://www.enarsa.com.ar/images/170317/listado_importacion_gnl_escobar_2017.png

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca