Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Juan Francisco Fernández,

Palabras Claves

CGC, enero a noviembre, estancamiento, exportación, FMI, Fortín de Piedra, Iguacel, incertidumbre, producción de gas, subsidios, tasa de variación, Techint

02-01-2019 |

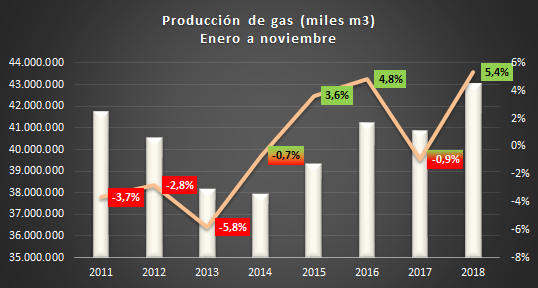

La producción comenzó a recuperarse, como tantas veces señalamos desde OETEC, a fines de 2017, para pasar a ser positiva en 2018. La causa detrás de la mejora, los subsidios macristas en el marco de las resoluciones 46 y 447, que lejos de impactar masivamente fueron concentrados fundamentalmente por dos empresas: Tecpetrol (Techint) y CGC (Eurnekian). No obstante, en los últimos meses se observa un estancamiento de la producción. Nuestras reflexiones y advertencias al respecto.

Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas.

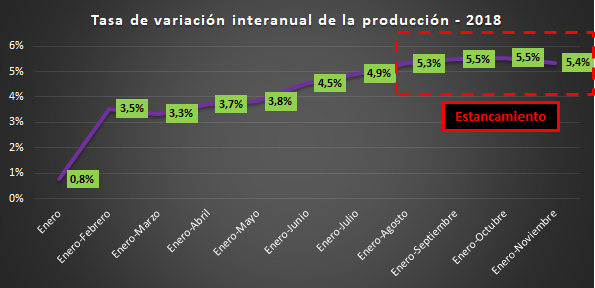

Del gráfico precedente se aprecia un crecimiento del 5,4% en el acumulado a noviembre. Veamos debajo el desenvolvimiento desde comienzos de este año. Obsérvese el estancamiento a partir del mes de septiembre:

Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas.

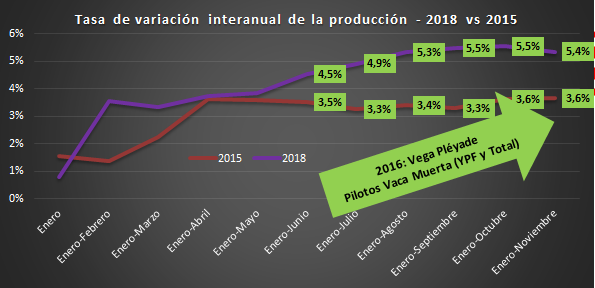

Ahora, un tercer gráfico interesante. Aquí comparamos con la expansión de la producción en 2015 (censurada por el régimen):

Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas.

En 2015, la tasa de variación si bien cerraría con un crecimiento récord desde la renacionalización de YPF, culminaría estancándose. Pera hay un detalle a tener en cuenta, y que lo señala la flecha verde: era sabido que la producción dispararía a partir de febrero de 2016 gracias a la puesta en funcionamiento de Vega Pléyade (iniciado en 2013). A este mega yacimiento habrían de agregársele las mayores producciones de las concesiones de YPF (Estación Fernández Oro, por ejemplo), PAE y Total Austral en Vaca Muerta, planificadas al menos desde 2014 y todas bajo estímulo del exitoso Plan Gas de 2012.

¿Por qué esta mención? Porque en realidad no habría de producirse ningún estancamiento, sino todo lo contrario. Esta situación es absolutamente diferente a la que vivimos en la actualidad, donde Fortín de Piedra está llegando a su primer plateau, (1) y donde no solamente no hay ningún mega yacimiento nuevo a la vista, sino incertidumbre para las muy pocas que entraron al programa de estímulo macrista.

En conclusión, se advierte un estancamiento de la tasa de producción en los últimos meses, (2) algo alarmante para el año que comienza. Y lo es por la siguiente combinación de factores: 2019 será un año con elecciones, sumamente recesivo y con un FMI que ajustará todavía más en materia de subsidios (ya adelantó que se recortarán los destinados al gas no convencional). Y lo cierto es que esto no sería un problema si no fuera por la absoluta dependencia de la mayor producción hacia dichos subsidios, la partida de Iguacel (hombre que los defendía), la partida del buque regasificador en Bahía Blanca y las exportaciones que no paran de crecer.

La producción seguirá creciendo, pero a un ritmo sensiblemente inferior a partir de enero de no aparecer un mega-yacimiento como Fortín de Piedra. Esto, suponiendo que los subsidios se mantengan, pues sin ellos o con un nuevo recorte decretado por Lopetegui, la producción se vendrá a pique. (3)

---

(1) En noviembre, produjo 13,1 millones de m3/día, volumen que podría cerrar 2018 rondando los 15 millones. El máximo la empresa lo prevé entre 17 a 22 millones para fines de 2019. Para ello debe dar un más que importante salto cuantitativo en nuevos pozos.

(2) Esto es así porque ya se está midiendo este año con la explosión de Fortín de Piedra que comenzó hacia fines del año pasado.

(3) En un reciente informe sobre la evolución de la producción gasífera en lo que va de 2018 (ver bibliografía), este Observatorio indicó que "El régimen neoliberal atribuye el crecimiento de 2018 a las políticas implementadas en el sector desde la asunción de Macri, políticas que habrían conducido a un boom de las inversiones gracias a las nuevas reglas de juego (tarifazo y nuevos precios del gas en el PIST), la apertura al mundo y el fin del "populismo energético". Falso, la producción creció por estos sobreprecios, pagados en calidad de subsidios estatales. Subsidios estatales cuya reducción, paradójicamente, explicara y explica que la ciudadanía pague cada vez más caros los servicios públicos del gas y la electricidad. Entonces, ¿pagamos más porque reducen los subsidios K, pero en paralelo habilitan subsidios M que encima vienen a salvar la producción de 2018, luego de dos años de pésimos resultados? Incluir el impacto de los subsidios otorgados a través de las resoluciones 46 y 447 a la hora de evaluar los resultados de la política gasífera del régimen neoliberal sería avalar la estafa energética de Macri y sus empresarios socios".

Bibliografia

OETEC (28/12/2018) La renuncia de Iguacel y la segunda fase del ajuste energético del FMI

http://www.oetec.org/nota.php?id=3624&area=2

OETEC (26/12/2018) Un 55% del gas exportable fue asignado a productoras con pésimo o muy pobre nivel de producción

http://www.oetec.org/nota.php?id=3621&area=2

OETEC (20/12/2018) YPF y PAE, las grandes perdedoras del upstream gasífero (enero a octubre)

http://www.oetec.org/nota.php?id=3617&area=1

OETEC (14/12/2018) Hegemonía gasífera de Rocca, Mindlin y Eurnekian: las empresas que más gas nuevo produjeron en 2018 (enero a octubre)

http://www.oetec.org/nota.php?id=3614&area=1

OETEC (13/12/2018) Sin subsidios la producción de gas a octubre hubiera caído 2,7% (y -4% respecto de 2016)

http://www.oetec.org/nota.php?id=3611&area=2

OETEC (29/10/2018) Por qué se mantienen los "sobreprecios" al gas de Techint y Eurnekian en el Presupuesto 2019

http://www.oetec.org/nota.php?id=3523&area=2

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca