"Ing. Enrique Martín Hermitte"

Observatorio de la Energía, Tecnología e

Infraestructura para el Desarrollo

Soberanía y Seguridad Jurídica Popular

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de

Panel de columnistas y consultores de OETEC (en formación). Especialistas de todos los rincones del mundo son invitados para enriquecer el debate energético nacional, latinoamericano y mundial, cuestionando crítica y constructivamente el discurso único, sesgado y falaz del neoliberalismo doméstico en la República Argentina -representado fundamentalmente por los ocho ex secretarios de Energía-. Los especialistas que figuran debajo fueron seleccionados en función de su nivel de experiencia y prestigio internacional. Sin excepción, se trata de investigadores de alto prestigio, autores de numerosos trabajos científicos en la materia, y con gran conocimiento de la Argentina y Latinoamérica. Encontrará el lector coincidencias y discrepancias entre sus opiniones y las políticas energéticas implementadas del 2003 a esta parte por los gobiernos de Néstor Kirchner primero y Cristina Fernández de Kirchner después.

Es catedrático de Estructura de la Información de la Universidad de Sevilla (España), director del Laboratorio de...

Economista Senior del Banco Mundial. Con más de 15 años de experiencia internacional en economía de la energía y...

Es Profesor del Departamento de Sistemas Energéticos en Ingeniería de la Factultad de Tecnología de la Universidad...

Doctor en Periodismo, Licenciado en Psicología y en Periodismo por la Universidad de Sevilla. Igualmente, posee la...

Es profesor del Departamento de Física en la Universidad Keffi (Nasarawa, Nigeria) y candidato a PhD del Departamento...

Graduado em Engenharia Elétrica pela Universidade Federal do Rio Grande do Norte (1988) e em Licenciatura em...

Investigador y consultor del DRIFT, en la Universidad Erasmus de la ciudad de Rotterdam. Su trabajo se centra en el...

Licenciado en Administración y Dirección de Empresas por la Universidad de Castilla-La Mancha, Albacete (2007)....

Doctora en Economía y Negocios de la Universidad de Reading (Reino Unido). Es miembro del Centro de Estudios...

Graduada en Ingeniería de la Producción Eléctrica, Universidad Federal de Santa Catarina (1985). Grado Curso Esquema...

Graduado en Ingeniería de la Producción Eléctrica, Universidad Federal de Santa Catarina (1985). Magister en...

Ingeniero civil. Magister en Sistemas de Transporte y Doctor en Energía y Medioambiente por la Universidad de...

Experto del Centro de Estudios Orientales, organismo de investigación gubernamental de Polonia y uno de los grupos de...

Es profesora del Departamento de Análisis Económico: Teoría Económica e Historia Económica, en la Universidad...

Research Fellow en la Universidad Federal de Rio de Janeiro (COPPE-UFRJ), Brasil. Su interés en la investigación se...

Actualmente investigadora sobre seguridad energética en el Energy Security and Policy Research Group (ESPR), de la...

Profesor de Economía Energética; Jefe de análisis de mercados energéticos. Asesor especial del Ministro de Energía...

Profesora asociada del Instituto de Política y Gestión, Academia China de Ciencias. Su labor profesional se centra en...

Ingeniera en Energía y Doctora del Instituto Asiático de la Tecnología, Tailandia. Experta regional (ASEAN) en...

Licenciado en Historia Universidad de Concepción. Ayudante de investigación en la Dirección de Investigación...

Director del Centro Danés de Tecnologías Energéticas y profesor de Negocios y Ciencias Sociales de la Universidad de...

Profesor Asociado en el Instituto Internacional para la Economía Ambiental e Industrial de la Universidad de Lund,...

09-06-2018

OETEC- ID

Energia

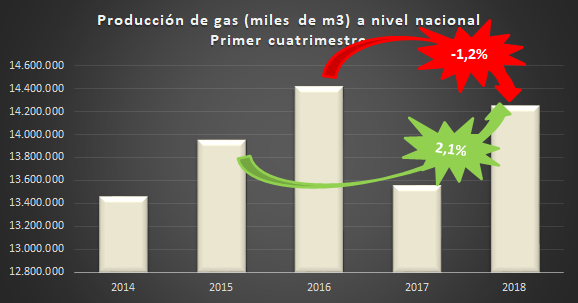

En 2017, la producción de gas a nivel nacional registró una caída del 1% interanual. Entre enero y abril de 2018, la producción ascendió un 3,8%. La pregunta obligada del millón: ¿Puede atribuirse al tarifazo la susodicha mejora? De ninguna...

08-06-2018

OETEC- ID

Energia

El Plan Gas de la actual administración quedó definido por la Resolución E-46, de marzo de 2017, su reglamentación a través de la Resolución 419, de noviembre del mismo año y, finalmente, la Resolución 447-E de igual mes. (1) En conjunto, se...

07-06-2018

OETEC- ID

Energia

En 2015, la producción de gas creció un 3,4%, resultado de una recuperación que había comenzado en 2012. Al concluir 2016, la producción se había expandido un 4,9%. Al respecto, es importante recordar que, de dicha expansión, el 91% obedeció...

06-06-2018

El FMI y la (re) paralización del Plan Nuclear Argentino (sobre la cancelación de Atucha III y IV)

En medio de una crisis energética fabricada para justificar la estafa del tarifazo y las imposiciones del FMI, el macrismo decidió suspender oficialmente la construcción de la Cuarta y Quinta Central Nuclear (Atucha III y Atucha IV). La medida no sólo afecta el desarrollo tecnológico nacional e industrial del sector, sino que también aniquila la posibilidad de 5.000 nuevos puestos de trabajo a emplearse de manera directa e indirecta en la construcción de las citadas centrales. El argumento oficial para la suspensión de las obras tiene que ver con un supuesto "ahorro" de 9.000 millones de dólares. En efecto, el ajuste tiene que ver con dar cumplimiento a las órdenes fijadas por el...

06-06-2018

OETEC- ID

Energia

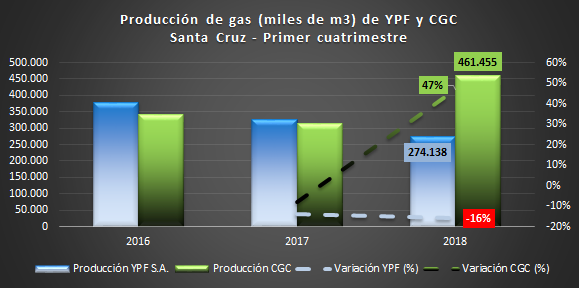

En un reciente informe del OETEC (ver bibliografía), se analizan los niveles de producción gasífera de la provincia de Santa Cruz y los nuevos actores y motores detrás del ascenso de la producción registrado en el primer cuatrimestre de 2018....

06-06-2018

Eurnekian: el nuevo dueño del gas natural en Santa Cruz (y que será chileno o no será)

Con la recuperación de Yacimientos Petrolíferos Fiscales en 2012, se dio inicio a la notable recuperación de la producción gasífera nacional. Santa Cruz, entonces segunda productora detrás de Neuquén, (1) sería fuertemente beneficiada por aquella histórica decisión. De una caída del 7,9% en 2013, a un crecimiento del 1% en 2015. Detrás de dicho repunte, YPF, la principal empresa energética del país. Sin embargo, dos años y medio de gestión neoliberal provocaron drásticos cambios en la política gasífera nacional, que en lugar de mantener y profundizar los logros heredados los destruyeron. El objetivo del autoabastecimiento, punta de lanza del oficialismo durante la...

05-06-2018

¿Crecimiento del 8,4% en gas respecto de 2015? ¿Se descontó la "pesada herencia"?

A través de su cuenta de Twitter (ver imagen), la Jefatura de Gabinete de Ministros afirmó (subrayado es nuestro): "Entre enero y abril se produjeron en el país 15.130 millones de metros cúbicos de gas, un 3,8% más que el año pasado y 8,4% más que en 2015, gracias al crecimiento del gas no convencional y a las medidas impulsadas por el Gobierno". Preguntamos en primerísimo lugar: ¿Realmente 8,4% por arriba de 2015? En el cálculo de los metros cúbicos producidos y la variación entre períodos, "el Gobierno" olvidó descontar el aporte de la "pesada herencia" gasífera. Descontándola, es decir, siendo honestos intelectualmente con ellos, el resultado obtenido debería...

03-06-2018

OETEC- ID

Energia

El cartel ministerial en poder del duopolio Shell-Trafigura, y del que participan entre otros socios locales Techint y Pampa Energía, no sólo no previó la crisis petrolera internacional de fines del año pasado, sino que multiplicó sus impactos...

03-06-2018

OETEC- ID

Energia

La administración neoliberal de Macri se vio obligado a reinstaurar el barril criollo e intervenir en la regulación de los precios de los combustibles. Tal es el desastre, que siquiera pueden sostener los más caros preceptos del fundamentalismo...

02-06-2018

OETEC- ID

Energia

Breve crónica a la estafa energética del neoliberalismo, segmento naftas y...

31-05-2018

Triunfo de la seguridad jurídica ciudadana y veto del gobierno de las empresas (de un puñado)Marcos Peña en su última aparición en Diputados, informó que en 2017 las distribuidoras de gas ganaron 4.973 millones de pesos y las transportistas 3.635 millones. Claro, "olvidó" adosarles los dividendos distribuidos para cada una. Por otro lado, es importante recordar que dichas ganancias se derivan de dos incrementos de las RTI de tres pautados. Recién este año tendremos aplicado el incremento pleno a partir de abril. Imagínense las ganancias a cuánto más ascenderán; e imagínese cuánto terminaremos pagando en octubre, luego de sumar una devaluación del 25% respecto de la cotización pactada en los contratos, más una inflación que hasta las consultoras más conservadoras...

27-05-2018

OETEC- ID

Energia

En la República Argentina hay 9 licenciatarias de distribución de gas natural por redes. Una de ellas es Camuzzi, propiedad de los empresarios Macfarlane y Jorge Brito. (1) Es la primera distribuidora en términos de volumen residencial entregado...

27-05-2018

OETEC- ID

Energia

En la República Argentina hay 9 licenciatarias de distribución de gas natural por redes. Una de ellas es GASNOR, propiedad de Cartellone Energía y Concesiones S.A., Gasco International S.A. y Gascart S.A. Su radio de acción se concentra en las...

25-05-2018

OETEC- ID

Energia

En reciente informe, el OETEC halló que las distribuidoras Gas Cuyana y Gas del Centro, propiedad de Caputo (entre otros), informaron ganancias a la CNV por 1.358 millones de pesos en 2017. Sucede, no obstante, que las asambleas de accionistas...

25-05-2018

OETEC- ID

Energia

El Observatorio OETEC publicó un revelador informe (ver bibliografía) en el que encontró, basándose en datos de las propias empresas involucradas, que las distribuidoras Gas Cuyana y Gas del Centro, propiedad de Caputo (entre otros), registraron...

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca