25-01-2017

Reivindicación histórica de la política gasífera K (cuando siquiera FIEL puede callar la estafa energética macrista) - Segunda parte

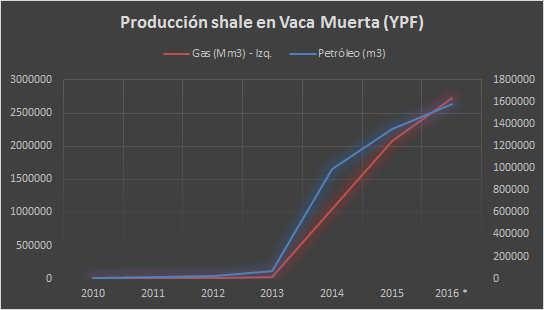

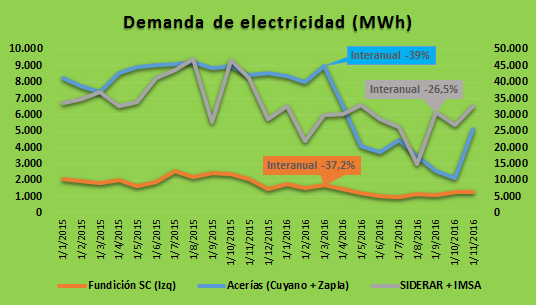

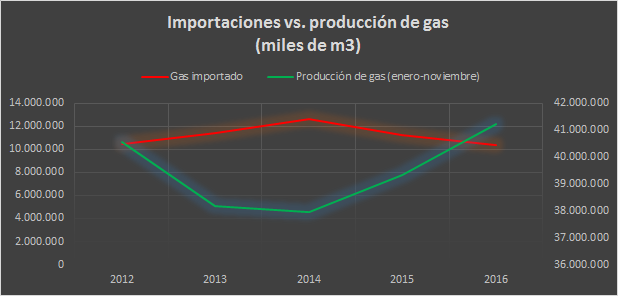

Las tendencias declinantes en la variación interanual (enero-noviembre) de la producción de gas se desaceleran fuertemente entre 2013 y 2014. La producción es positiva a partir de 2015, con un incremento interanual del 4% ese año y del 5% en 2016. El gas importado (enero-noviembre) cae un 10% entre 2015 y 2014; y un 18% entre 2016 y 2015.