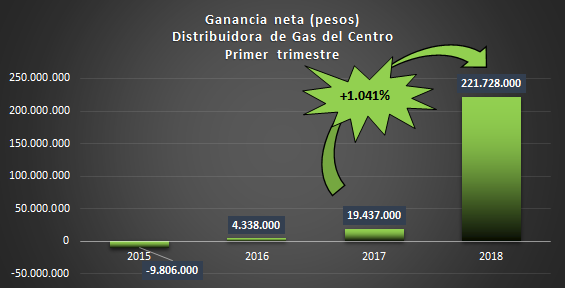

Distribuidora de Gas del Centro. En 2017, reportó una ganancia de 770 millones de pesos de ganancia (+444% interanual). Entre enero y marzo, registró en igual concepto 221,7 millones, una mejora del 1.041% respecto del mismo período del año anterior.

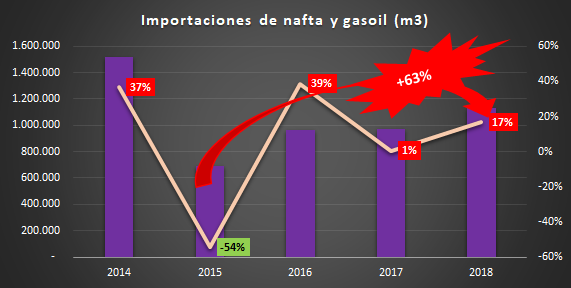

La nafta y gasoil de origen extranjero no para de crecer en el mercado interno. Los volúmenes se expandieron un 17% en relación a los cinco primeros meses de 2017. El ascenso sobre 2015, mismo período, es del 63%.

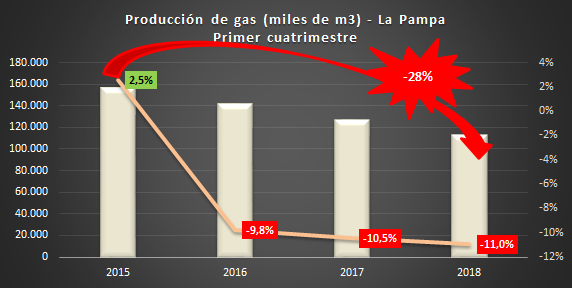

La Pampa: caída del 11% y del 28% respecto de 2015. Octava productora en el primer cuatrimestre de 2018. Al igual que con Salta, la producción pampeana se recuperó a partir de la renacionalización de YPF. Entre 2013 y 2014, siempre para los primeros cuatro meses, pasó de una caída del 13% a un crecimiento del 22%. En 2015, el crecimiento fue más lento: 2,5%. Pero con Shell en el Ministerio de Energía, el golpe sería durísimo. Respecto del último año del gobierno de Cristina Fernández de Kirchner, el retroceso alcanzó el 28%.

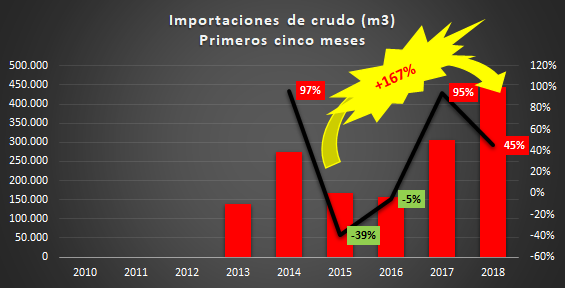

Suponiendo YPF, Shell y Axion vendieran las mismas cantidades de naftas y gasoil en sus estaciones de servicio en 2018 que en 2017; y suponiendo el promedio de sus precios para 2018 fueran los vigentes al 10 de julio, estas tres empresas -y que juntas concentran el 87% del mercado de comercialización en ambos combustibles- estarían embolsándose un adicional (mínimo) de 111 millones de pesos en relación al año pasado, esto es, un aumento del 37,5%. Pero no es este lo más grave, pues hay que recordar que las importaciones de crudo y combustibles no paran de crecer desde la asunción de Macri. En el caso del primero, se expandieron un 45% entre enero y mayo de 2018 en relación a los mismos meses de 2017, y casi triplicándose al comparar con igual período de 2015; respecto del segundo caso, los volúmenes aumentaron un 17% en relación a los cinco primeros meses de 2017. El ascenso sobre 2015, mismo período, es del 63%. Finalmente, tener presente que la participación del crudo nacional en el total de crudo refinable está en mínimos históricos. Entre enero y mayo del presente año cayó 2,6% interanual. La caída acumulada sobre 2015 es del 9,8%.

Es importante remarcar que dicha caída, gravísima por donde se la quiera mirar, se verificó a pesar de las incorporaciones de los mega yacimientos Río Neuquén y Aguada de la Arena (ex Pampa Energía) a partir de noviembre de 2016. Vemos pues, que la caída es doblemente grave. Como tantas veces señalamos desde este Observatorio, llama la atención que los legisladores oficialistas tan preocupados en tiempos de renacionalización de YPF sobre el futuro de la empresa luego de aquella decisión, ignoren semejante involución. Máxime, cuando la producción a nivel nacional está repuntando. ¿O será que prefieren que actores privados protagonicen la mejora, esto es, se hagan del nuevo gas producido en el país? ¿A qué actores nos estaríamos refiriendo?

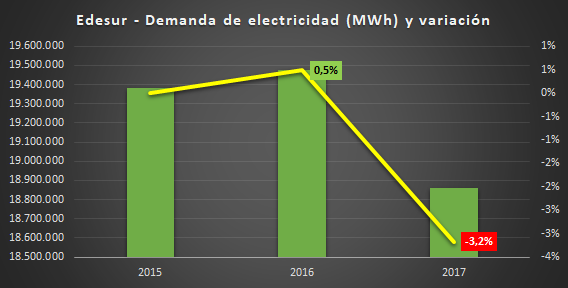

El marcado desmejoramiento en la calidad del servicio de Edesur, luego de 1 año pleno de tarifazo (2017), sumado a los compromisos de inversión definidos a comienzos de 2016, y que venían a justificar los reclamos de aumento de la tarifa, se dieron en un contexto de fuerte disminución de la demanda de energía por parte de los usuarios bajo su área de concesión: -3,2% en relación a 2016 y -2,7% sobre 2015. Se imaginará el lector y la lectora lo que hubiera sucedido si la demanda seguía el heredado curso ascendente.

El incremento entre enero y mayo de 2018 respecto del mismo mes del año pasado fue del 11.501%. En relación a 2015, fue del 5.336%. La empresa que concentró estas exportaciones fue Axion (PAE), solamente a nivel gasoil. La apertura, desregulación y dolarización del sector motoriza la escalada interminable de los precios, con el agravante de una devaluación descontrolada que conduce a las empresas a requerir mayor cantidad de pesos para adquirir el crudo y los combustibles crecientemente foráneos. El retraso para YPF (para las no integradas es todavía mayor) todavía supera el 25%. Aparentemente, habrían adelantado a Iguacel un mínimo de cinco aumentos a marzo de 2019, suponiendo se mantuviera invariable la cotización internacional del Brent. En el mar revuelto de esta anarquía de mercado, el excedente comienza a salir por los poros a las refinadoras consecuencia de la recesión económica, que no tienen problema en volcarlo afuera mientras localmente se dan el lujo de retener combustibles si los precios de turno no les convencen. De los derechos y la seguridad jurídica ciudadanía nada de nada. El más absoluto desamparo.

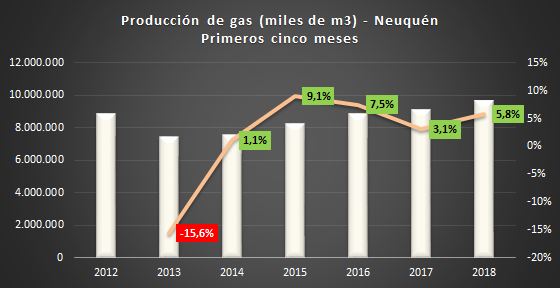

Como se aprecia, la producción de gas en Neuquén se recuperó este 2018, al revertir la fortísima desaceleración registrada desde 2015. Sin embargo, el dato más interesante surge de advertir que, a pesar del año transcurrido de flexibilización laboral para los trabajadores petroleros en la provincia; a pesar del incremento sostenido del precio del gas en boca de pozo (desde 2016) y que premia a la Cuenca Neuquina con el mayor valor; y a pesar del reaseguro exportador a las empresas, los niveles de producción se ubican un 36% por debajo de los de 2015, mismo período. Seremos curiosos: ¿Qué explicación puede brindarnos el gobernador Omar Gutiérrez a este fenómeno?

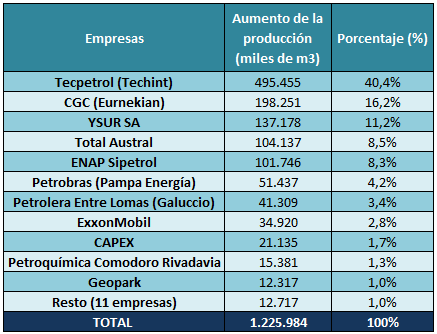

Entre enero y mayo (inclusive), 22 empresas aumentaron su producción interanualmente. El volumen alcanzó 1.225.984 Mm3. De ese total, Tecpetrol explicó un 40%, seguido por CGC con un 16% e YSUR con un 11%. Los empresarios aliados al presidente Macri, esto es, Rocca (Tecpetrol), Eurnekian (CGC) y Mindlin (Pampa Energía), explican un 61% de la producción positiva.

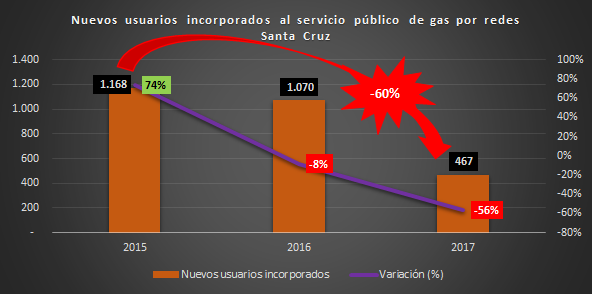

La expansión del servicio público a nivel nacional se contrae fuertemente, más todavía en Santa Cruz donde el gas es esencial para la vida. Pero hay un agravante, porque si bien la expansión del servicio en nuevos usuarios se redujo drásticamente, no sucede lo mismo con el consumo. En efecto, al primer trimestre de 2018 la demanda residencial aumentó 6,1%. Respecto de 2015, se expandió 12%, en un comportamiento que tiene que ver con la brecha entre el tarifazo de la electricidad y un gas que sigue siendo subsidiado para los usuarios patagónicos. En este sentido, preguntamos: ¿Cuál es la proyección de la demanda para 2018? ¿Los tiene el Ministerio de Energía? ¿Los tendrá en cuenta cuando habilite la exportación a Eurnekian?

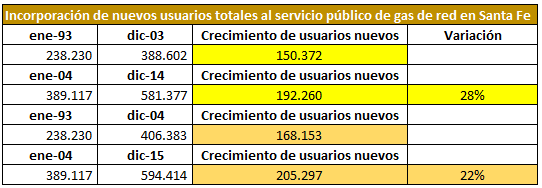

También hice referencia a la incorporación de nuevos usuarios totales al servicio público de gas de red en mi provincia, que creció 22% por encima de la evolución exhibida entre 1993 y 2004. Cuando escuchamos esas zonceras de que nadie invertía, de que no había obras y de que el pueblo argentino estaba desabastecido, y las contrastamos con los datos de la realidad, en este caso, publicadas por el ENARGAS, me pregunto: ¿Cómo que nadie invertía? ¿Cómo que no había obras y había un pueblo desabastecido?

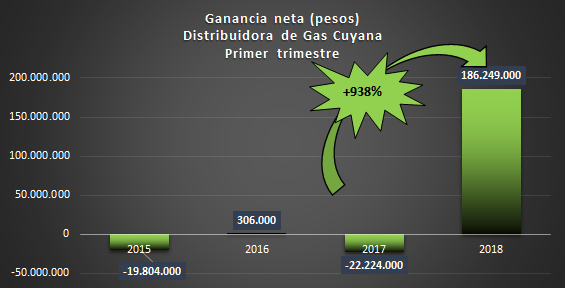

Distribuidora de Gas Cuyana. En 2017, reportó una ganancia de 588 millones de pesos de ganancia (+341% interanual). Entre enero y marzo, registró en igual concepto 186,2 millones, una mejora del 938% respecto del mismo período del año anterior.

En noviembre de 2017, las productoras y distribuidoras firmaron un acuerdo -en presencia de Aranguren y avalado por el Ministerio de Energía-, en el que fijaron precios del gas en dólares para un abastecimiento del 50% del gas requerido por las distribuidoras. En noviembre de 2017, las productoras y distribuidoras firmaron un acuerdo -en presencia de Aranguren y avalado por el Ministerio de Energía-, en el que fijaron precios del gas en dólares para un abastecimiento del 50% del gas requerido por las distribuidoras. De este acuerdo marco surgieron los contratos suscriptos individualmente entre las distribuidoras y las productoras. Es decir, todos los contratos entre las 9 distribuidoras y sendas petroleras pactaron los mismos precios para todas las cuencas, por un lado, e igual sendero de incrementos hasta octubre de 2019, por el otro. En cualquier idioma que se hable en este planeta, a esta práctica se la conoce con el nombre de "cartelización". En efecto, acordaron entre todas las empresas; las petroleras fijaron precios unificados por Cuenca, con la Neuquina la más cara, en dólares. Se asignaron cuotas de mercado y dejaron en la nebulosa los precios de compra del gas para los picos de la demanda.

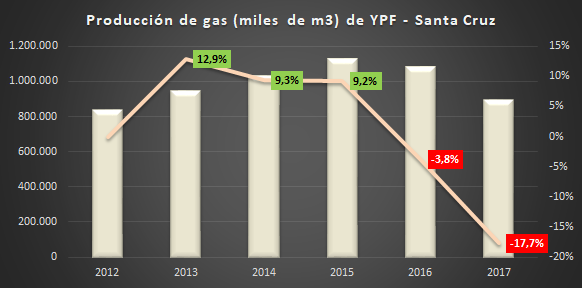

En 2012, la productora de gas más importante de la provincia era Petrobras, que duplicaba a YPF. En 2014, el crecimiento de esta última -en paralelo a un desplome de la brasilera- hicieron que YPF prácticamente empatara la producción. Cabe señalar que la renacionalización de 2012 de la estatal argentina y el paquete de medidas que le siguieron, no significaron una merma en la producción de las principales empresas privadas. Por el contrario, colaboró en su recuperación. Lamentablemente, Petrobras fue una excepción, que a comienzos de 2015 vendió sus principales concesiones a Compañía General de Combustibles (CGC) del empresario Eduardo Eurnekian. El gráfico permite dimensionar el proceso de recuperación de YPF y su impacto en Santa Cruz, evolución que contrasta con la abrupta caída registrada desde que Shell se hizo del ministerio de Energía.