17-08-2017

Del fraude electoral al fraude gasífero (por una segunda conferencia de prensa)

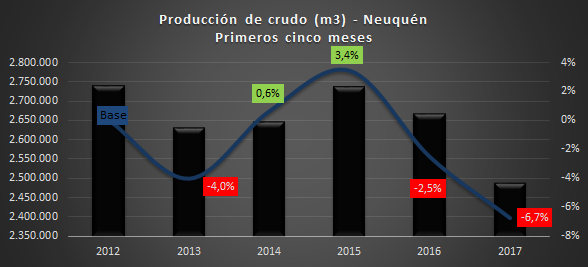

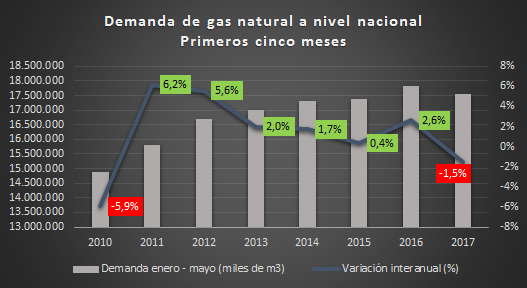

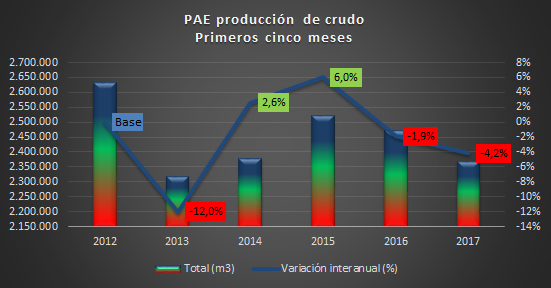

Las resoluciones 212 y 74 portadoras de los nuevos cuadros tarifarios argumentan que la oferta heredada no alcanzaba a satisfacer la demanda. ¿Qué dice la realidad de los propios datos del Ministerio de Energía y del ENARGAS? Que la demanda pasó -entre 2015 y 2016- del 1,9% a 2,5%, la producción de 3,4% a 4,9% y las importaciones de -10,4% a -3,5%, es decir, casi tres veces menos (recordar que venían cayendo desde 2014). Obsérvese que, en 2016 y por primera vez desde 2013, la producción supera a la demanda para todos los tipos de usuarios. Dos consideraciones. Primera: Algún despistado podrá argumentar que en 2016 la producción mejoró como consecuencia justamente del tarifazo y de los nuevos precios del gas en boca de pozo. Pues no, el 90% de la producción nueva del primer año de gestión neoliberal proviene de un único yacimiento puesto en marcha en 2013 y cuya producción recién se hizo efectiva en febrero de 2016. De no haber sido por este yacimiento, la producción de gas prácticamente hubiera quedado estancada el año pasado en relación a 2015. Segunda: que la producción supere a la demanda no significa importaciones cero, ya que no incluye venteos, inyección a formación y otras. Sin embargo, los volúmenes de importaciones venían disminuyendo, incluso a lo largo de 2016 (caída acumulada del 13,6% en relación al máximo de 2014).