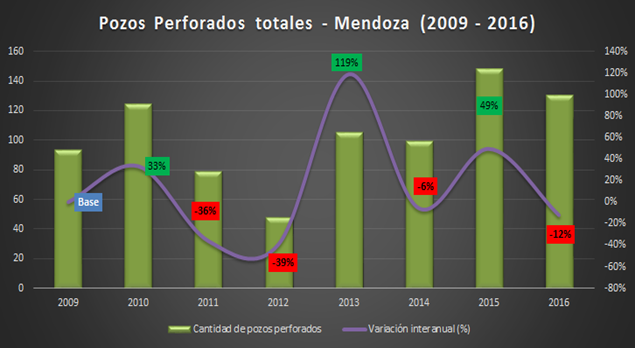

En 2016, la caída en la perforación de pozos en explotación y exploración fue de 12%. La peor caída desde que se renacionalizó la mayoría accionaria de YPF SA en esta provincia. A pesar del tarifazo del gas y los combustibles líquidos; a pesar de la apertura re-exportadora, la flexibilización laboral y la eliminación de retenciones, la desinversión en exploración y explotación ha sido alarmante para la provincia. El resultado a nivel producción petrolera: disminución del 5,4% de crecimiento entre 2015-2014 al 1,3% para el bienio 2016-2015.

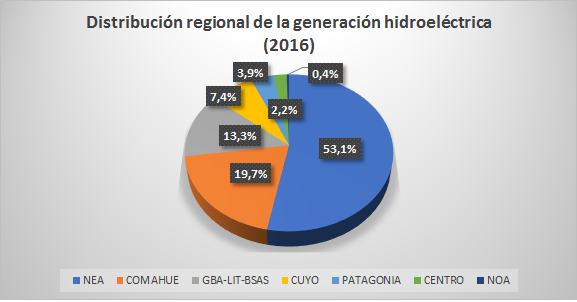

La generación local registró una caída de 5,1%, alcanzando los 11.398 GWh en febrero de 2017 contra los 12.014 GWh para igual mes del año anterior año anterior. La generación hidráulica disminuyó 1,9%, siendo de 2.993 GWh para este mes contra 3.050 GWh para igual mes del año anterior. Respecto a los aportes hidráulicos para las principales centrales del MEM, se observa que en la represa binacional Yacyretá los aportes fueron inferiores a los medios históricos, la represa binacional Salto Grande operó con aportes hidráulicos superiores a los medios históricos y la represa Futaleufú registró caudales inferiores a los medios históricos. En la cuenca del Comahue los aportes de los ríos Limay, Neuquén y Collón Curá fueron muy inferiores a los medios históricos.

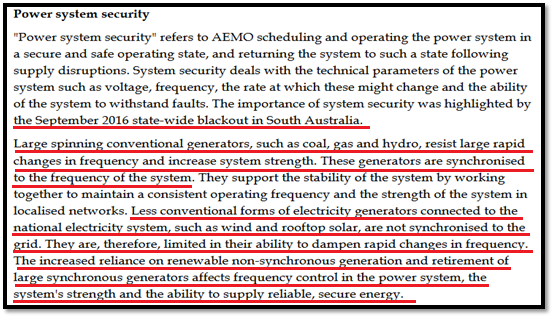

La imagen fue extraída de la página 6 del informe anual de la AEMC (Australian Energy Market Commission), institución oficial dependiente del gobierno australiano. ¿Qué se advierte allí? Bajo el título de "La seguridad del sistema de generación", se afirma que "el apagón de septiembre de 2016 en Australia del Sur puso de relieve la importancia de la seguridad del sistema. Las fuentes de generación basadas en el carbón, el gas y la hidroelectricidad resisten grandes fluctuaciones en la frecuencia e incrementan la resistencia del sistema… Generadores menos convencionales de electricidad conectados a la red nacional, como son los casos de las energías eólica y los paneles solares instalados en los techos de los hogares, no están sincronizados a la red. Por lo tanto, su habilidad para cubrir dichas fluctuaciones de la frecuencia son limitadas". Y como conclusión determinante, imposible de ser ignorada por el macrismo y su fiebre "verde": "La creciente dependencia a la generación proveniente de renovables no sincronizadas [eólica y solar], así como el cierre de generadores sincronizados afectan la capacidad de control de la frecuencia por parte de los sistemas eléctricos, su fortaleza y su habilidad para suministrar energía de forma segura y confiable". ¿Hasta cuándo el macrismo se empeñará en vendernos espejitos de colores? La evidencia empírica demuestra cabalmente que una diversificación masiva con renovables intermitentes -como es impulsada por el fundamentalismo ambiental se acompaña además de cierre de plantas nucleares y a carbón- equivale a suicidarse energéticamente, es decir, un nuevo revés a la ya vapuleada seguridad energética nacional.

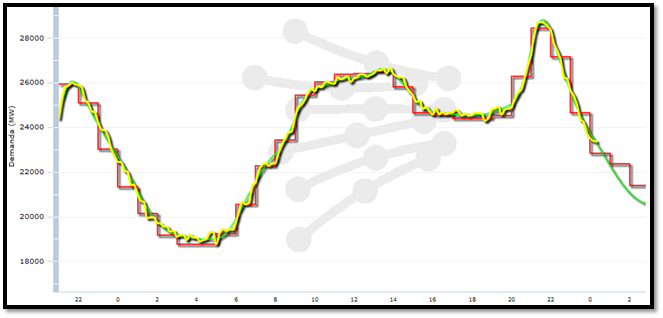

Se ilustra la demanda de energía eléctrica en tiempo real para el 17 de abril (curva amarilla; en rojo la programada y en verde la prevista). El mercado eléctrico español funciona como una especie de subasta donde la REE estipula la cantidad de energía necesaria para cada hora del día, y a partir de allí, los oferentes (generadores y distribuidores) hacen sus respectivas ofertas. Los primeros en entrar son los precios más baratos y luego ingresan los más caros, así, hasta abastecer toda la demanda. Como el coste variable de las energías renovables es prácticamente nulo (ya que no tienen gastos de combustibles porque el insumo básico que necesitan para funcionar es provisto por la naturaleza), estas energías ofertan su producción a un precio muy bajo o incluso cero. Una vez cubierta la energía necesaria para hacer funcionar el sistema, todas las centrales (también las que ofertaron a costo cero) cobran el mismo precio que le salió producir energía a la central más cara. Vemos pues aquí un subsidio indirecto desde el Estado a las generadoras basadas en tecnologías eólica y solar, lo cual se agrega al aumento de las tarifas eléctricas, fundamental para hacer comercialmente viables dichas fuentes. Sucede, no obstante, que lejos de abaratarse, la energía eléctrica en España se ha venido encareciendo exponencialmente producto de la acelerada incorporación de este tipo de renovables, aunque con un insólito agravante: el precio de la electricidad ahora lo fija el viento.

Vemos que de las ocho provincias hidrocarburíferas (miembros de la OFEPHI) seis de ellas presentaron fuertes a moderadas declinaciones en sus producciones de petróleo y gas luego del primer año de macrismo y en comparación con los últimos dos años del segundo gobierno de Cristina Fernández de Kirchner. Si sumamos los valores de las declinaciones para ambos energéticos, La Pampa figura como la provincia más afectada (17,1pp), seguida de Mendoza (16pp), Chubut (13,8pp) y Salta (10,4); en el grupo de las caídas moderadas figuran Neuquén y Santa Cruz, con 3,7 y 3pp, respectivamente.

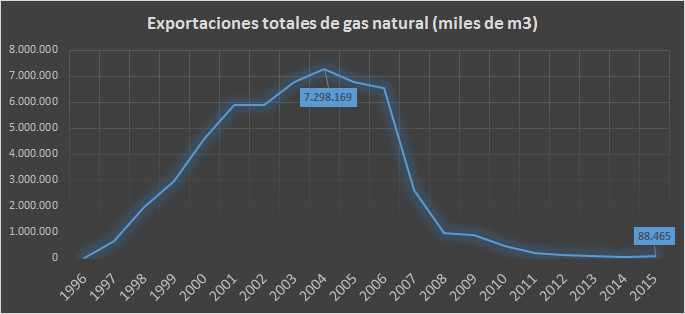

Las exportaciones de gas resultan de sumar las realizadas directamente de productores con las realizadas por licenciatarias de gas y usuarios en boca. El pico se alcanzó en 2004. A partir de ese año, gracias a la Resolución 265 emitida por la Secretaría de Energía -dependiente del Ministerio de Planificación Federal- las exportaciones se vinieron a pique. Los volúmenes exportados en 2015 fueron un 1,2% de lo exportado en 2004.

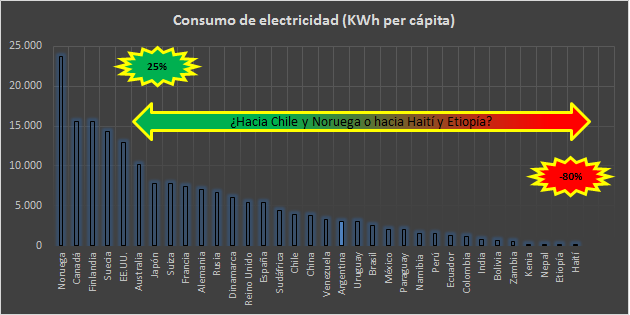

Señor Aranguren, favor indicar la nación a la que apunta convertirnos hacia fines de 2019 en cuanto a nuestro consumo eléctrico per cápita. El promedio de las 10 últimas naciones implica una reducción del consumo del orden del 80%. Tomar la decisión de avanzar en sentido inverso, esto es, en dirección a los países "serios" implicaría un incremento del 25% si lo que se desea es igualar el promedio de las 10 primeras naciones/regiones. Entre ellas, las subdesarrolladas, desindustrializadas y atrasadas: Noruega, Canadá, Finlandia, Suecia, EE.UU., Australia y Japón.

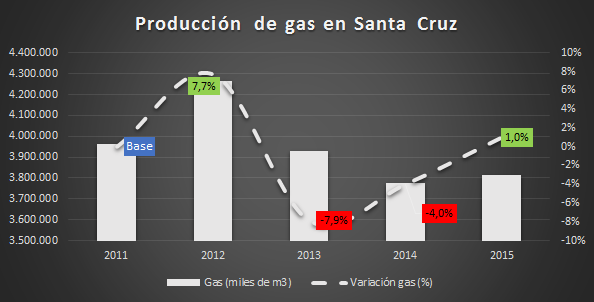

Con la renacionalización de YPF, la producción de gas en la provincia mejoró notablemente. Sin embargo, Peralta no pudo sostener el incremento. Su producción se vino a pique en 2013. Recién en 2015 pudo incrementar su producción un magro 1%.

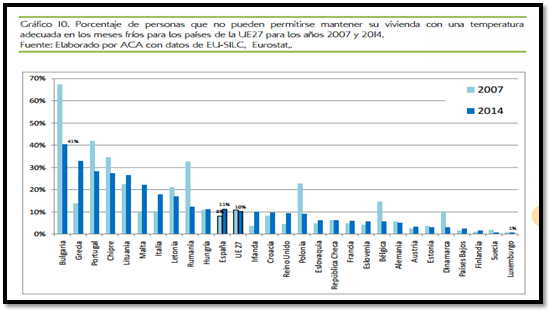

A partir de 2008, la coincidencia entre tarifazos, recesión económica, masiva incorporación de renovables, desempleo y deterioro salarial alteró exponencialmente los indicadores de pobreza energética en España, con el agravante de la crisis internacional empeorándolo todo. Este cóctel explosivo hizo que en 2014 el porcentaje de personas que se declaraban incapaces de mantener su vivienda a una temperatura adecuada durante los meses fríos (11,1% de los hogares) superara el promedio de la UE (10,2%).

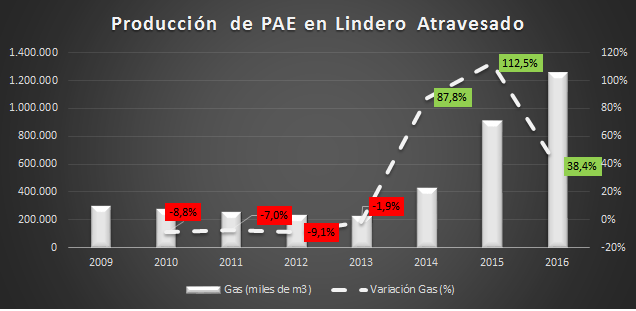

De -1,9% interanual entre 2013 y 2012, la producción gasífera de PAE en Lindero Atravesado se acelera un 88% y 112% durante los últimos años del gobierno kirchnerista. No hubo tarifazo entonces ni flexibilización laboral ni reapertura exportadora. El desplome de 2016 resulta más que evidente, por no decir inadmisible. Conviene recordar que en la concesión de Lindero Atravesado participan Pan American Energy (operadora) con 63,5% e YPF con 37,5%, con el objeto de desarrollar tight gas en la formación Lajas y shale oil en la formación Vaca Muerta. A mediados de 2015, se aprobó una inversión total hasta el final del desarrollo de US$ 11.000 millones. Sin embargo, el repunte de las inversiones de PAE datan de 2013, sobre todo a partir del anunció de la adquisición de seis equipos perforadores para las áreas hidrocarburíferas de la Argentina en las que opera. Estos avances fueron, como reconoce el mismo Freyre, consecuencia del Plan Gas. Y agregamos: también del Decreto 1277 del 25 de Julio de 2012 que creó la Comisión de Planificación y Coordinación Estratégica del Plan Nacional de Inversiones Hidrocarburíferas, seguido del Decreto 927/2013, decreto que permitió la importación de equipos perforadores nuevos que permitieron incrementar la cantidad de pozos perforados.

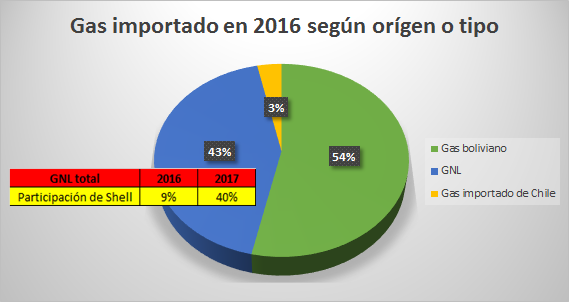

Juan José Aranguren consiguió posicionar al Grupo Shell como segundo importador de gas natural (detrás de Bolivia) y primero en GNL. En efecto, el Grupo Shell, a través de sus importaciones de GNL vía buques metaneros con destino a las plantas de Bahía Blanca y Escobar, e indirectamente a través de Chile (importadas por British Gas a Chile y de allí por gasoducto a la Argentina), se consolidará en 2017 como el segundo importador de gas a nuestro país. En el gráfico, se detallan los orígenes y tipo para el gas importado. La tabla agregada indica, para el caso del GNL, el espectacular salto de Shell en la participación de los volúmenes vendidos entre 2016 y 2017, lo cual lo lleva a ubicarse como primer vendedor de GNL al país.

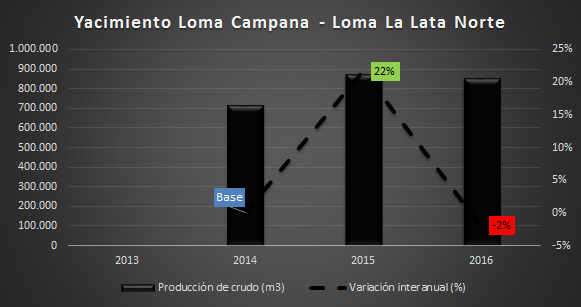

A partir del 2016, la nueva gestión de YPF SA comenzó a reducir la inversión y el trabajo sobre el principal activo petrolero de la Argentina. Consecuentemente, en el mismo año, el yacimiento mostró por primera vez desde su puesta en producción una caída en la producción de petróleo del 2% interanual. La producción de petróleo de Loma Campana - Loma La Lata Norte representó el 11% del total producido en la provincia del Neuquén en 2014 y 2015; en 2016 explicó el 13%. Cabe recordar, por un lado, la importancia estratégica de dicho crudo al ser refinable, por el otro, que la producción neuquina de petróleo cayó insólitamente un 3% interanual en 2016.

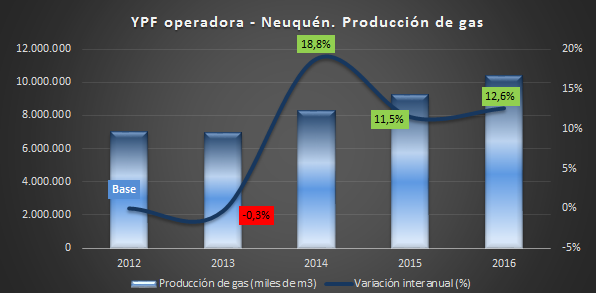

En materia gasífera, YPF como operadora en Neuquén elevó su tasa de crecimiento en la producción del 11,5% en 2015 a 12,6% en 2016, lo que da un incremento de 1,1%. La principal provincia productora de este fluido es Neuquén, que en 2016 representó el 48% de la producción total. En 2016, Neuquén redujo su tasa de crecimiento interanual de 7,5% a 7,2%.

En la primera audiencia pública, septiembre de 2016, siguieron a Juan José Aranguren las siguientes exposiciones, en todos los casos, como parte "interesada" que se suponía debía avalar los nuevos precios del gas en PIST: Alejandro Nicola, ministro de Energía de la provincia del Neuquén, oficialista y primera productora de gas del país; Fernando Giliberti, representante de YPF; y Hernán Silva, representante del consorcio Total-PAE-Wintershall. Refiriéndose al período sin tarifazo, lo medular de sus exposiciones resumido en la tabla.

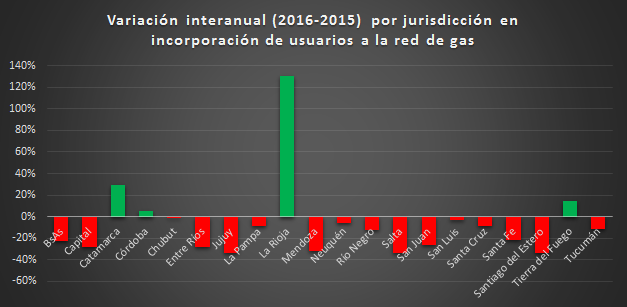

De las 20 jurisdicciones del país con acceso al gas por redes, solamente 4 registraron variaciones interanuales positivas entre 2016 y 2015. El panorama, como puede deducirse, resulta desalentador, con desplomes más que graves en Jujuy (-34%), Salta (-34%), Santiago del Estero (-34%), Mendoza (-32%), Capital Federal (-28%), Entre Ríos (-28%), San Juan (-26%), Santa Fe (-22%) y Buenos Aires (-22%):