Los hogares de edesur logran mantener su consumo electrico en el acumulado a febrero 2024

ID

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Federico Bernal,

Palabras Claves

caída de la producción, Chile, exportaciones de gas, exportadoras, PAE, Total, YPF

26-12-2018 |

En el presente informe analizamos las tres primeras exportadoras de gas cuyas cantidades comprometidas explican el 55% de las exportaciones autorizadas o en vías de autorización (al 26 de diciembre).

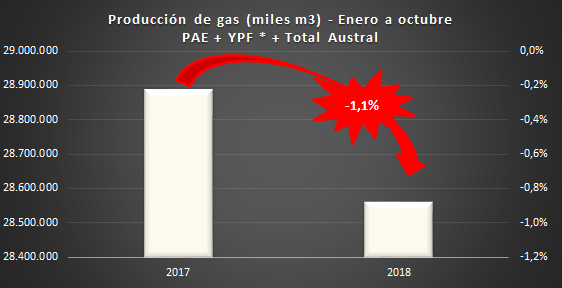

Hallazgos: 1) PAE, la primera exportadora en cantidad de contratos y la tercera en volúmenes comprometidos (concentra un 12% del total) viene registrando una fortísima caída en su producción nacional desde 2017. Para tener una idea de la magnitud, entre enero y octubre de este año su producción fue 2,1% menor la de igual período de 2015; 2) YPF es la segunda en cantidad de contratos y en volúmenes (concentra un 21%). La estatal experimentó este año una fuerte caída de su producción, empeorando desde diciembre de 2015; 3) Total Austral, tercera en contratos y primera en volúmenes (22%), si bien incrementó su producción en el acumulado a octubre, lo hizo muy magramente con un 0,9%. Su producción es 1,4% inferior a la de 2016, año en el que alcanzó su pico máximo desde 2013; y 4) Considerando la producción sumada de las tres empresas, entre 2017 y 2018 las mismas registraron una caída del -1,1%.

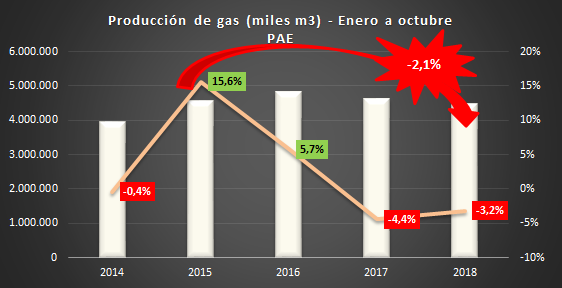

PAE

Primera exportadora en cantidad de contratos y la tercera en volúmenes comprometidos (concentra un 12% del total) registra una fortísima caída en su producción nacional desde 2017. Para tener una idea de la magnitud, entre enero y octubre de este año su producción fue 2,1% menor la de igual período de 2015.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas.

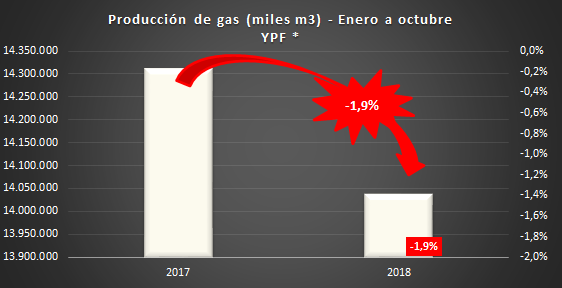

YPF

A partir de 2013, la petrolera de bandera recuperó notablemente su producción de gas natural. Al observar lo sucedido en los dos años de Macri, la inercia se mantiene, aunque con una reducción en el ritmo de crecimiento. El promedio para el bienio 2014/15 fue del 11,3%, mientras que del 7,2% para los primeros dos años de Macri. La desaceleración de 4 puntos porcentuales es más que significativa, siendo advertido por este Observatorio.

Ahora bien, sucede que en realidad el resultado fue todavía peor. La estatal compró los yacimientos Río Neuquén y Aguada de la Arena a Pampa Energía. Sus producciones pasaron a computarse a la petrolera estatal a partir de noviembre de 2016. Sin estos aportes, la producción de 2017 (anual) hubiera caído 1,8%, la primera caída desde 2012.

Hechas estas aclaraciones, vamos a los datos de enero a octubre de 2018. Como señalamos al comienzo, YPF experimentó una fuerte caída en su producción en lo que es una tendencia negativa desde diciembre de 2015. Debajo, los cambios respecto al año pasado:

Fuente: Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas. * YPF y sus subsidiarias.

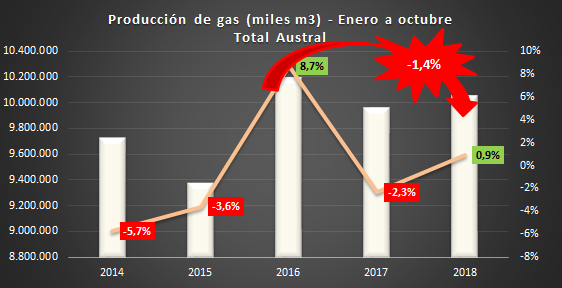

Total Austral

Si bien incrementó su producción en el acumulado a octubre, lo hizo muy magramente con un 0,9%. Su producción es 1,4% inferior a la de 2016, año en el que alcanzó su pico máximo desde 2013. A propósito, cabe recordar que dicho incremento obedece al mega yacimiento Vega Pléyade, iniciado en 2013, pero que recién comenzó a entregar gas a partir de febrero de 2016. Sin él, la producción (atribuida exclusivamente a la gestión Macri) hubiera descendido drásticamente.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas. * YPF y sus subsidiarias.

Conclusiones

Las tres primeras exportadoras de gas, a la sazón primeras productoras del país, explican juntas el 55% de las exportaciones autorizadas o en vías de autorización (al 26 de diciembre) medidas en término de volúmenes comprometidos.

PAE e YPF vienen registrando pésimos desempeños en sus niveles de producción desde la asunción de Macri. En el caso de Total Austral, su mejora de 2016 y 2017 se deriva con exclusividad a un mega proyecto heredado del gobierno de Cristina Fernández de Kirchner. En 2018, Total mejoró muy pobremente.

Ninguna decisión o anuncio oficial permite suponer que alguna o todas de estas empresas mejoren sus desempeños, como cabría esperar para lo que es haber sido beneficiadas con masivas exportaciones de gas, recurso estratégico y no renovable. Por el contrario, la posible poda en los subsidios de las resoluciones 46 y 447, sumada al progresivo deterioro económico y financiero del país en un año de elecciones muy probablemente conduzca a las empresas a mantener o incluso reducir sus inversiones.

En suma, un 55% del gas con autorización para ser exportado o en vías a conseguirla fue asignado por la Secretaría de Energía a productoras con pésimo y muy pobre comportamiento.

Ese gas debería quedarse en el subsuelo, ya que se está exportando no solo en una Argentina diezmada, sino desde empresas cuya producción no repunta o lo hace muy escasamente. Con un agravante, los únicos o casi únicos yacimientos con buen desempeño son los subsidiados por la ciudadanía en el marco de las resoluciones mencionadas. En otras palabras, un pueblo con cada vez menos gas financiando las exportaciones a empresas que producen cada vez menos también. Al respecto, si sumamos las producciones de las tres, se observa una declinación en 2018 del 1,1% interanual, dato ciertamente increíble visto que concentran el 58% de todos los contratos firmados a la fecha.

Fuente: Elaboración propia en base a datos de la Secretaría de Energía, Tablas Dinámicas. * YPF y sus subsidiarias.

Bibliografia

OETEC (21/12/2018) Ranking de exportadoras de gas natural (al 21 de diciembre de 2018)

http://www.oetec.org/nota.php?id=3619&area=1

OETEC (20/12/2018) YPF y PAE, las grandes perdedoras del upstream gasífero (enero a octubre)

http://www.oetec.org/nota.php?id=3617&area=1

OETEC (14/12/2018) Hegemonía gasífera de Rocca, Mindlin y Eurnekian: las empresas que más gas nuevo produjeron en 2018 (enero a octubre)

http://www.oetec.org/nota.php?id=3614&area=1

OETEC (13/11/2018) La fiesta techintista de los subsidios M al gas natural (salud presupuestaria 2019 para un puñado)

http://www.oetec.org/nota.php?id=3550&area=1

OETEC (8/11/2018) Producción gasífera de YPF en caída libre: -3% entre enero y septiembre

http://www.oetec.org/nota.php?id=3541&area=14

OETEC (29/10/2018) Por qué se mantienen los "sobreprecios" al gas de Techint y Eurnekian en el Presupuesto 2019

http://www.oetec.org/nota.php?id=3523&area=1

OETEC (19/09/2018) "La desnacionalización de Vaca Muerta es vertiginosa y una grave afrenta a la seguridad energética y económica de la Argentina"

http://www.oetec.org/nota.php?id=3462&area=2

OETEC (6/09/2018) YPF S.A. en caída: la contracara de la mayor producción gasífera

http://www.oetec.org/nota.php?id=3429&area=1

OETEC (21/08/2018) Doble estafa (doble delito): la nueva estafa del gas (gestión Techint) que desnuda la estafa anterior (gestión Shell)

http://www.oetec.org/nota.php?id=3401&area=1

OETEC (17/08/2018) ¡Son los subsidios al gas, estúpido! (la censurada causa de la mayor producción)

http://www.oetec.org/nota.php?id=3396&area=2

OETEC (13/08/2018) Los dueños argentinos del gas: Techint y Eurnekian

http://www.oetec.org/nota.php?id=3389&area=1

OETEC (9/08/2018) El ascenso del empresariado macrista en el gas natural (2015-2018)

http://www.oetec.org/nota.php?id=3378&area=1

OETEC (7/02/2018) Balance hidrocarburífero de YPF a dos años de gestión neoliberal (2016-2017)

http://www.oetec.org/nota.php?id=3087&area=1

ID

Florencia Brunello

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca