Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos Periodísticos

Autor | OETEC-ID,

Palabras Claves

blindaje, demanda, EE.UU., exportaciones, fideicomiso, GNL, granero del mundo, industria petroquímica, industrialización, metano, Pampa Húmeda, Redrado, seguridad jurídica, shale gas, shale oil, urea, Vaca Muerta

25-09-2019 |

En la exposición Argentina Oil & Gas Expo 2019, Martín Redrado opinó en materia energética. Su posición es excluyentemente economicista, reiterando los conceptos vertidos por el oficialismo en cuanto a la razón de ser de Vaca Muerta: una suerte de pozo petrolero del mundo (una Pampa Húmeda hidrocarburífera) cuyo destino debe restringirse a la generación de divisas (para pagar la deuda, siquiera para industrializarnos) vía exportaciones masivas de crudo y gas.

La cuasi terminal crisis de la economía argentina -deliberada creación de la gestión Macri-, sería el factor determinante y obligatorio para explotar Vaca Muerta de manera incompatible con un proyecto de desarrollo nacional con inclusión social y provincial, modernización y autosuficiencia económica que nos reinstale en la división internacional del trabajo de acuerdo a los intereses de los argentinos y las argentinas. El momento estratégico en materia de hidrocarburos no convencionales en el mundo es este. Lo que se haga a partir de 2020 será determinante para el futuro nacional en lo que resta del siglo XXI.

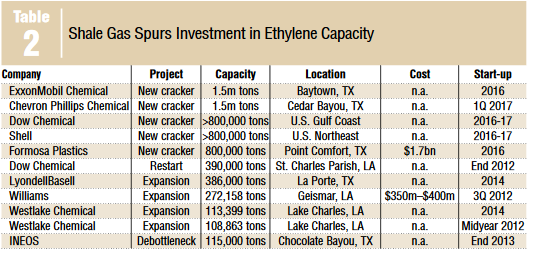

Fuente: Reserva Federal del Banco de Dallas, Texas, 2012. La revolución el shale gas en EE.UU. fue apalancada por el desarrollo masivo de la industria petroquímica y química. En la tabla, el listado de empresas fabricantes de etileno. El macrismo no construyó una sola tonelada de capacidad adicional en petroquímica y química en la Argentina. Más grave aún, en el debate sobre Vaca Muerta más allá de 2020, se impone como obligada -en función de la crisis cuasi terminal- la profundización de dicho erróneo abordaje.

Segunda Pampa Húmeda…

"En la energía está una de las llaves de la solución. Estoy convencido que en los próximos 10 años los desarrollos tanto en el área convencional, no convencional, como en el off shore pueden hacer que Argentina tenga dos pampas húmedas a su disposición" (subrayado es nuestro).

"La necesidad que tiene la Argentina de generar los dólares suficientes va a hacer que el próximo gobierno deba llevar en el período de seis meses a un año a este sector…"

Fuente: La Política Online, 23 de septiembre de 2019.

Por insertarse en la misma dirección que las palabras de Redrado -conjunción entre el tradicional razonamiento del granero del mundo y la energía pensada como mercancía o commodity-, cabe añadir las siguientes frases expresadas por el presidente de YPF, Omar Gutiérrez, como las recientemente brindadas por David Tezanos, ex interventor del ENARGAS entre 2016 y 2017 y actual consultor asociado de la firma de Aranguren.

El primero dijo: "Necesitamos evitar estas fricciones, porque Vaca Muerta junto al campo y al turismo son los factores que permitirán resolver el problema macroeconómico que tiene el país, a partir de la exportación y de generar las reservas que apuntalen al Banco…". El segundo manifestó: "La Argentina no tiene ninguna posibilidad de desarrollar Vaca Muerta en su potencial si no es focalizándose en la exportación de gas. Probablemente me lleve una sorpresa, vengan a verme 50 millones de japoneses e instalen plantas de petroquímica por todos lados y lo que acabo de decir es una pavada. Pero si eso no ocurre, … habrá que ver y concentrarse en la exportación de gas con GNL que parece ser uno de los instrumentos que más se adecuan a la exportación de gas argentino".

Sobre los montos de las exportaciones y la generación de divisas

Tal y como venimos afirmando desde OETEC, suponer exportaciones por 20.000 millones de dólares a 2022 como 40.000 a 2025 carece de todo sustento técnico, por más que duela o desilusione.

Sin embargo, no es ese el punto, sino cuánto del monto generado por las exportaciones queda en manos del Estado nacional. Ventas externas por 5.000 millones de dólares como sí podrían alcanzarse en 2021 implica, en función de las actuales reglas de juego, cerca de 330 millones de dólares (a un tipo de cambio de 60 pesos).

¿Cuánto deja al Estado nacional exportaciones de GNL, descontados los actores de la cadena de valor como son las productoras, la transportista, la licuefacción y el transporte marítimo?

Plantas de GNL y el olvidado shale oil

El abordaje netamente exportador (formato Pampa Húmeda de Vaca Muerta) y generador de divisas pasa por alto el complejo panorama que asiste al mercado del GNL. La Argentina llega muy tarde al gas licuado, lo cual no significa no entremos en él. Pero el ingreso debe ser muy inteligente, maximizando ventajas y haciendo uso de la geopolítica energética mundial.

En este sentido, debe evaluarse con sumo cuidado el lugar de emplazamiento de una primera planta de GNL, por ejemplo, del orden de los 10 millones de m3/día. Creemos que su ubicación en Tierra del Fuego implicaría un precio competitivo, a la vez que geoestratégicamente destinada a la demanda china. De esta forma, podríamos volcar el gas de Vaca Muerta al mercado interno y regional, lo que no implica desechar instalaciones de plantas modulares de GNL en Bahía Blanca también.

Va de suyo que aplicar mayores retenciones a las vigentes destruiría cualquier posibilidad al respecto, sobre todo en GNL. Con lo cual, y visto que una planta de licuefacción podría estar operativa no antes de 2024, difícilmente esta opción exportadora pueda representar un ingreso de divisas significativo para el Estado nacional.

Finalmente, destacar la subordinación de la exportación de shale oil a la de gas natural. Pensamos que es al revés. El shale oil representa la mejor opción exportadora en el mediano plazo, permitiendo apalancar los desarrollos no convencionales, en paralelo a aprovechar la producción de gas asociado para el mercado interno a precios muy inferiores a los vigentes.

Industrialización del gas y el modelo EE.UU.

Brilla por su ausencia la industrialización del gas en estos planteos. Valor agregado cero; desarrollo tecnológico cero. En EE.UU., la revolución del shale fue planteada y encarada desde un comienzo por las principales universidades públicas y privadas de aquel país como una herramienta fundamental para el renacimiento industrial estadounidense (ver imagen).

Fuente: Universidad de Michigan, 2014. Se lee en la introducción: "La fortaleza de un país se mide por su capacidad de construir. Gestionada adecuadamente, la disponibilidad de gas de esquisto a bajo costo podría catalizar un renacimiento en industria estadounidense, revitalizando la industria química y mejorando la competitividad mundial de los sectores manufactureros energéticos-intensivos, como son el aluminio, el acero, el papel, el vidrio y los alimentos".

A propósito, en febrero de 2014, el Consejo Americano de la Industria Química, informó que producto de la revolución del shale se estaban barajando potenciales proyectos por 148 plantas químicas y del plástico por 100.000 millones de dólares en EE.UU. En septiembre de 2018, la misma organización confirmó la instalación desde 2010 de 333 proyectos químicos con una inversión acumulada de 202.400 millones de dólares, de los cuales un 53% se encuentran en la fase de construcción o fueron completados, mientras que 41% están en planificación. Del total de proyectos, 68% es inversión extranjera directa o incluye socios extranjeros. Los proyectos incluyen nuevas instalaciones como expansión de las capacidades existentes.

Volviendo al caso argentino, las exportaciones de gas con valor agregado brillan por su ausencia cuando la venta al extranjero de urea y metanol triplica el valor de venta del GNL; cuando las exportaciones de estos productos a partir de 2023/24 podrían aportar en el corto plazo entre 3.000 y 4.000 millones de dólares adicionales por año a las de crudo y gas natural, con la ventaja de haber implicado inversiones en plantas de metanol, urea, propileno y polipropileno, multiplicando empleo local (cerca de 50.000 nuevos puestos de trabajo), desarrollando la industria de la construcción, la industria metalúrgica y fomentando las capacidades científicas y tecnológicas nacionales. Asimismo, involucraría ingresos al fisco por esos volúmenes de exportación del orden de los 1.000 millones de dólares anuales, según estudios presentados a este autor por la Cámara de la Industria Química y Petroquímica de la República Argentina.

A las nuevas plantas podrían invitarse a los actuales actores del sector, pero también se podría abrir el juego no solamente a las productoras -por qué no, a través de un esquema mejorado tipo FONINVEMEM-, sino crear la Industria Petroquímica Federal, con participación de las 23 provincias a los efectos de federalizar nuestros hidrocarburos, apalancando desde aquí la recuperación de la abandonada producción convencional. Como sea, y más allá de estas alternativas, el ingreso de capitales chinos aquí resulta medular.

Fideicomiso en el extranjero vs garantía de demanda en expansión

Llama la atención la excesiva preocupación y hasta los insólitos ofrecimientos -como el fideicomiso en EE.UU.- a los efectos de contentar a productoras y, de esta suerte, atraer la lluvia de inversiones prometida que nunca llegó.

Vale la pena recordar que las inversiones hidrocarburíferas registradas en la provincia de Neuquén en 2014 no fueron superadas ni en 2016, 2017, 2018 y 2019 (se prevé terminen en el orden de los 4.000 millones de dólares). Peor aún con las de 2015. ¿Por qué? ¿Por falta de nuevos beneficios a las productoras? De ninguna manera. Ha sido el desplome de la demanda térmica (donde la injustificada penetración de renovables intermitentes provocó un severo daño), el desplome residencial e industrial consecuencia del tarifazo, la falta de planificación de nueva infraestructura (gasoductos, plantas de GNL, etc.) y, por supuesto, el progresivo e interminable caos macroeconómico las causas de una Vaca Muerta que jamás despegó. En realidad, los avances en materia de gas obedecen a una única concesión, Fortín de Piedra de Tecpetrol, mientras que los de petróleo a los de la pesada herencia (YPF-Chevron e YPF-Petronas).

¿Se necesitó en la Vaca Muerta anterior a Macri, de la que nada o muy poco se conocía, y que ponía primera con costos mucho más elevados a los actuales, "blindar" de seguridad jurídica a las empresas? ¿Las productoras necesitaron un fideicomiso en EE.UU. o necesitaron contratos a largo plazo, garantizados por el Estado nacional, de una demanda sostenible y en expansión?

Esto último, sin dudas, es el pedido y reclamo de la industria más que cualquier otra cosa. ¿De qué demanda hablamos? Siempre en simultáneo su planificación y puesta en marcha: a) Gasificación de la demanda insatisfecha en la Argentina (necesaria terminación de gasoductos como el GNEA); b) Revolución industrial petroquímica, química y del plástico, con la construcción en serie de plantas de urea, metanol, polietileno y polipropileno, destino interno como de exportación; c) Construcción de nuevas centrales térmicas y construcción del segundo anillo; d) Adecuar las licitaciones del Plan RenovAr, normalizando la competencia entre fuentes de generación, incorporando a las intermitentes los costos de potencia y de transporte; e) Contratos en firme con CAMMESA; f) Reconversión del transporte público y pesado a gas, comprendiendo la industria marítima; g) Exportaciones de gas natural en firme a Chile, Paraguay (aprovechando el GNEA) y sur de Brasil; h) Exportaciones de shale oil y GNL; i) Exportación de GLP a Paraguay (GLP que liberará la gasificación de la demanda insatisfecha interna); y j) Refinería de shale oil, una vez consolidados volúmenes de exportación que blinden ante eventuales cambios en la cotización internacional.

Para poner en marcha este programa consideramos amerita un análisis particular para cada concesión de Vaca Muerta (igual para los no convencionales de Santa Cruz), porque cada concesión es un mundo en sí mismo. Sus costos varían, sus tipos de hidrocarburos, su ubicación, etc. En función de ello, los precios requeridos -tanto de venta al mercado interno como de exportación- la posibilidad de pesificar costos toda vez que eso sea posible, respetando siempre el objetivo de hacernos de precios y tarifas justas, razonables y asequibles, promotoras del desarrollo de las economías regionales, la producción e industrialización del país (modernización económica). Por ejemplo, precios de exportación que contribuyan a bajar los domésticos. Habrá empresas, en este marco, que quieran exportar en verano, lo cual permitiría reducir fuertemente los precios del gas en invierno para la demanda local.

Conclusión

Recordemos la primera frase de Redrado. Preguntamos: ¿La energía es una de las llaves de la solución a qué problema? ¿El problema de herencia macroeconómica o el problema del subdesarrollo recurrente y la primarización económica?

Desde ya que el problema del endeudamiento macrista y los vencimientos que le caben al próximo gobierno resultan gravísimos. Pero restringir Vaca Muerta a un rol meramente generador de divisas constituye no solamente un error aún más grave, sino uno de impacto centenario (condicionará todo el siglo XXI).

Fuente: American Chemistry Council, 11 de septiembre de 2018. Esta asociación anunciaba en el artículo referido que la industria química y del plástico estadounidense ligada al suministro doméstico del gas natural y sus líquidos a precios asequibles de las formaciones geológicas no convencionales superaron los 200.000 millones de dólares.

Entonces, la pregunta del millón y del momento: ¿Para qué queremos Vaca Muerta? ¿Para quiénes? En EE.UU., potencia industrial y con un mercado interno de más de 300 millones de personas, han enfocado la revolución de los no convencionales en el desarrollo de ese mismo mercado interno, el renacimiento industrial del país y su competitividad e internacionalización en función de precios baratos del gas y los combustibles. En la Argentina, contraria y paradójicamente a pesar de la falta recurrente de industrialización, la revolución del shale o su horizonte de explotación se centra en el tradicional enfoque colonialista y financiero. Generación de divisas, por generación de riqueza, producción, empleo, tecnología y modernización económica.

Bibliografia

OETEC (12/09/2019) Tezanos en FLACSO: el modelo del granero del mundo para Vaca Muerta

http://www.oetec.org/nota.php?id=4155&area=2

OETEC (9/09/2019) Alberto Fernández, la tergiversación mediática y la cuestión petrolera

http://www.oetec.org/nota.php?id=4150&area=1

OETEC (28/08/2019) Caída de los precios del GNL (volatilidad creciente) y el desarrollo de Vaca Muerta

http://www.oetec.org/nota.php?id=4128&area=2

OETEC (13/06/2019) Sólo una Argentina moderna, industrial y socialmente inclusiva asegurará una Argentina potencia en GNL

http://www.oetec.org/nota.php?id=3985&area=1

OETEC (6/06/2019) El gas que se exporta es el gas que dejaron de consumir las centrales térmicas

http://www.oetec.org/nota.php?id=3967&area=1

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca