Variación de la generación eléctrica para primer trimestre 2024

Sin Autor

"Ing. Enrique Martín Hermitte"

Soberanía y Seguridad Jurídica Popular

ÁREAS de

ÁREAS de | Artículos de opinión

Autor | Agustín Gerez,

Palabras Claves

concentración, Eagle Ford, EE.UU., Fortín de Piedra, industria petroquímica, inversiones, Loma Campana, Neuquén, revolución del empleo, revolución industrial, Vaca Muerta

26-09-2019 |

El potencial de Vaca Muerta ya no está en discusión. Este yacimiento no convencional inicio su etapa de pozos piloto en el año 2012, gracias a la estratégica recuperación y nacionalización de YPF, empresa líder en el quiebre de la llamada "curva de aprendizaje" y sin la cual los costos por pozo seguirían en niveles que harían realmente inviable su desarrollo. Difícilmente otra compañía hubiera podido o querido afrontar el riesgo de comenzar a develar los rasgos de la mencionada formación geológica. Aquí se presenta una serie de argumentos y propuestas para argentinizar Vaca Muerta, esto es, que sirva de llave para una inédita revolución industrial, tecnológica, federal y del empleo.

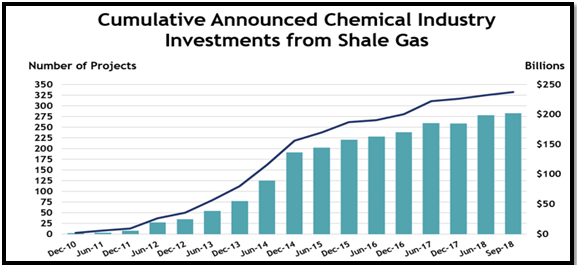

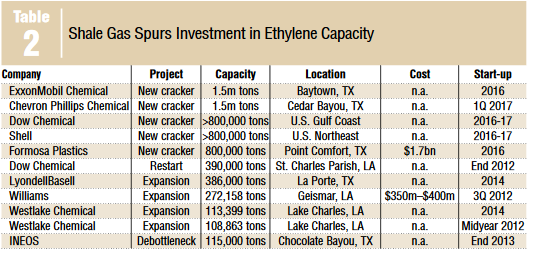

Fuente: American Chemistry Council, 11 de septiembre de 2018. La revolución el shale gas en EE.UU. fue apalancada por el desarrollo masivo de la industria petroquímica y química. El macrismo no construyó una sola tonelada de capacidad adicional en petroquímica y química en la Argentina. Siquiera plantas de GNL. En el debate sobre Vaca Muerta más allá de 2020, se impone como obligada -en función de la crisis cuasi terminal- la profundización de dicho erróneo abordaje.

Después de casi 8 años de perforado el primer pozo piloto no convencional, y si bien los resultados de producción son positivos, no comparten similitud con el pronunciado desarrollo de otras cuencas no convencionales en el mundo (principalmente Estados Unidos) que en el periodo 2007-2016 han reconvertido la matriz energética de dicho país, traduciéndose en precios más que accesibles para su mercado doméstico y un boom exportador. Detrás de la revolución del shale, su industria petroquímica. Es decir, la demanda interna aseguró la multiplicación de fracturas con la consiguiente disparada en los niveles de producción de gas y crudo.

Fuente: American Chemistry Council, 11 de septiembre de 2018. Esta asociación anunciaba en el artículo referido que la industria química y del plástico estadounidense ligada al suministro doméstico del gas natural y sus líquidos a precios asequibles de las formaciones geológicas no convencionales superaron los 200.000 millones de dólares.

Si hacemos un breve repaso sobre los elementos que definen las inversiones, mientras que el gas en boca de pozo en el mundo registraba bajas históricas, incluso con precios negativos (es decir, pagar por evacuar el gas), el operador del establishment petrolero, señor Aranguren, mientras fue CEO-Ministro, le otorgó subsidio (siempre criticado cuando se realiza a la demanda) al precio de gas en boca de pozo por 7,50 US$/MMBTU, con una escala de disminución progresiva de 0,50 US$/MMBTU por año desde 2018 hasta el 2021. En paralelo, estableció una escala ascendente del precio del gas en boca de pozo a 2019 carente de la más absoluta justificación (¡ahora estaríamos pagando 6,38!), desregulando todo lo que pudo, liberando exportaciones, olvidándose de la demanda insatisfecha local (paralizó las obras de infraestructura más importantes, como el Gasoducto del NEA), desplazando la generación térmica con renovables intermitentes e impulsando la modificación del convenio colectivo de trabajo del sector.

De 31 proyectos no convencionales presentados ante la autoridad de aplicación provincial (Neuquén), solo 9 han entrado en fase de desarrollo masivo, 5 de ellos liderados por YPF. Es decir, solo 4 proyectos de capitales enteramente privados. E incluso, los proyectos que explican el crecimiento de la oferta de crudo son Loma Campana (YPF), La Amarga Chica (YPF) y Fortín de Piedra (Tecpetrol). Es decir, no solamente participación nacional excluyente más allá de los socios extranjeros de YPF, sino los dos primeros heredados de la gestión anterior.

Simplemente para hacer una breve comparación, quizás central. En Estados Unidos, los propietarios de las tierras son propietarios del hidrocarburo y el desarrollo de sus campos pertenece exclusivamente a su voluntad. De ahí los llamados contratos de Farm-in/Farm-out. Donde el farmer (granjero en español) dueño de la tierra, autoriza y acuerda la explotación de sus tierras con una empresa privada. Esto genera una dinámica mucho más lógica en el negocio: "No se invierte, se revierte". El propietario no espera años para que su propiedad se desarrolle. Capitalismo inteligente. Quizá elemento central en una posible modificación al marco regulatorio.

Sin lugar a dudas, la inteligencia de los actores del neoliberalismo es muy precisa por cuanto instalan que el otorgamiento de beneficios fiscales, operativos y laborales (lo que llaman "ley de blindaje de inversiones en vaca muerta"), generaría el marco propicio para una lluvia de inversiones hidrocarburíferas. Sin pensar que por más ley existente, ningún fondo o banca internacional desembolsaría dinero para proyectos en una economía que tiene, de piso, 2.200 punto básicos de riesgo país. Por el contrario, ha quedado demostrado en el periodo 2012-2015 que la voluntad política con acciones concretas (e incluso riesgo país en el orden de los 1000 pb) lleva al verdadero desarrollo de las cuencas hidrocarburíferas. De la lluvia de inversiones del vocero del establishment, a la lluvia de inversiones por ley. El cuento es el mismo, el resultado también sería el mismo.

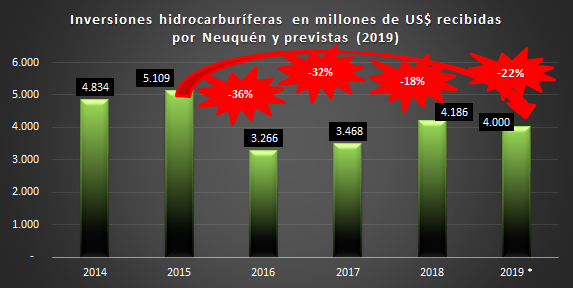

Fuente: Elaboración propia en base a datos del Ministerio de Energía de Neuquén y diario La Mañana de Neuquén. Los datos de 2019 son provisorios y de acuerdo a los números manejados por el sector.

¿Revolución del shale en Vaca Muerta? 16 empresas operadoras (9 no convencionales). A su vez, las 16 empresas operadoras contratan a las 5 principales prestadoras de servicios. Mercado demasiado concentrado para un recurso tan grande. En Eagle Ford, competidor directo por similitud técnica, el último relevamiento dio al menos 70 operadoras, con más de 100 empresas de servicios.

Por otra parte, existen aquí concesiones de tamaños impensados y de explotación marginal. En este sentido, Fortín de Piedra puso en evidencia que el tamaño de la superficie del área no hace a los niveles de productividad. Esta concesión, en superficie, entra varias veces en áreas otorgadas a otras empresas del sector que ni siquiera han entrado en desarrollo masivo o han demostrado voluntad por lograr siquiera similares resultados.

Similar situación sucede con el sector de transporte de hidrocarburos, donde la propia Ley 17.319 bloquea el ingreso de los jugadores al midstream, restringiéndolo exclusivamente a los titulares de permisos de explotación.

En fin, se necesita de un nuevo marco regulatorio dinámico y petrolero, menos inmobiliario y que no por ello signifique más o nuevos beneficios impositivos o de liquidación de divisas a productoras que, en su inmensa mayoría, han registrado en estos últimos cuatro años ganancias y rentabilidades extraordinarias. El camino fácil para atraer "inversiones" ya sabemos dónde nos lleva.

Como sea, de EE.UU. hay que aprender, pero más hay que aprender de lo hecho entre 2012 y 2015, verdadero inicio de la revolución shale, aprender para mejorarlo y optimizarlo. No hizo falta entonces ni beneficios impositivos ni desprenderse de la liquidación de divisas ni flexibilización laboral ni desregulación ni incrementos siderales en los precios del gas en boca de pozo. No solo no hizo falta, sino que se salió adelante con mayores costos, menor experiencia, menor capacidad de exportación, menores precios del gas. Todo ello sustentado en una demanda local con eje en la economía real.

Fuente: Reserva Federal del Banco de Dallas, Texas, 2012. La revolución el shale gas en EE.UU. fue apalancada por el desarrollo masivo de la industria petroquímica y química. En la tabla, el listado de empresas fabricantes de etileno. El macrismo no construyó una sola tonelada de capacidad adicional en petroquímica y química en la Argentina. Más grave aún, en el debate sobre Vaca Muerta más allá de 2020, se impone como obligada -en función de la crisis cuasi terminal- la profundización de dicho erróneo abordaje.

Se impone optimizar aún más la curva de aprendizaje y reducir costos mediante la incorporación de nuevas tecnologías y el diseño estratégico de una Agencia Nacional de Hidrocarburos que centralice la totalidad de la información del upstream y midstream. Con exhaustivo conocimiento de las cuencas por parte del Estado nacional y provinciales, costos y diferencias entre cuencas para fijar incentivos inteligentes y diferenciales que también impliquen una real federalización de la actividad (tener presente el desplome de los convencionales). Que también implique, asimismo, compartir la información entre las operadoras con actividad y aquellas que se van incorporando. Y todo sustentado en el desarrollo de las PyMEs y la sustitución de importaciones, dotando de un rol clave al INVAP para la incorporación de tecnologías argentinas con clúster del CONICET y las universidades públicas.

Hay mucho por hacer, pero no debemos encandilarnos con luces (anuncios) que pasan a ser túneles y luego desaparecen. No seamos nuevamente la liebre del cazador. Es vocación y trabajo. Negociación y equilibrio de toda la cadena de valor para obtener el resultado que todos queremos y que nuestro país tanto necesita.

Más empresas, más trabajo, más producción, más capitalismo inteligente.

Bibliografia

OETEC (25/09/2019) Vaca Muerta: ¿"Segunda Pampa Húmeda" o la llave para una inédita revolución industrial, tecnológica y genuinamente federal?

http://www.oetec.org/nota.php?id=4170&area=1

OETEC (12/09/2019) Tezanos en FLACSO: el modelo del granero del mundo para Vaca Muerta

http://www.oetec.org/nota.php?id=4155&area=2

OETEC (9/09/2019) Alberto Fernández, la tergiversación mediática y la cuestión petrolera

http://www.oetec.org/nota.php?id=4150&area=1

OETEC (28/08/2019) Caída de los precios del GNL (volatilidad creciente) y el desarrollo de Vaca Muerta

http://www.oetec.org/nota.php?id=4128&area=2

OETEC (13/06/2019) Sólo una Argentina moderna, industrial y socialmente inclusiva asegurará una Argentina potencia en GNL

http://www.oetec.org/nota.php?id=3985&area=1

OETEC (6/06/2019) El gas que se exporta es el gas que dejaron de consumir las centrales térmicas

http://www.oetec.org/nota.php?id=3967&area=1

OETEC (27/05/2019) Inversiones en Neuquén con Macri y con el kirchnerismo… ¿Problema para Alberto Fernández?

http://www.oetec.org/nota.php?id=3936&area=16

Sin Autor

ID

Florencia Brunello

Robert Stone

Hara Kostakis

Luis Mundaca