02-02-2018

"Reconversión Vaca Muerta" y la inviabilidad de Santa Cruz (medido en pozos perforados)

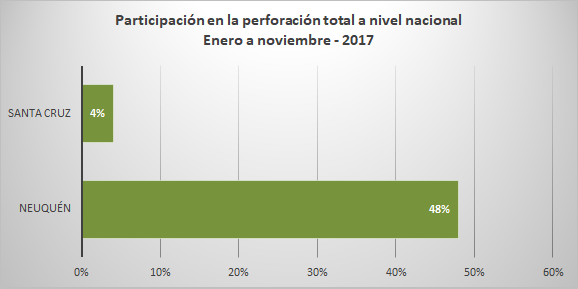

Neuquén concentraba entre enero y noviembre de 2015 un 37%; Santa Cruz un 20%. En 2017, Neuquén pasó a explicar el 48% y Santa Cruz un 4%. La tendencia ya había sido advertida por José Luis Sureda, ex Secretario de Recursos Hidrocarburíferos, al momento de hacer pública su renuncia en abril de 2017: "Vaca Muerta se va a convertir en una aspiradora de capitales. Pero si Ud. al resto de las provincias petroleras no las soporta, mucha de esa inversión va a ser expensas de inversiones que de otro modo se tendrían que haber hecho en esas provincias petroleras. Me refiero a Santa Cruz, Chubut, Salta, que está languideciendo...". A este paso, en 2018 no habrá nuevas perforaciones en Santa Cruz.